L’essentiel à retenir : il est légalement impossible de déshériter totalement un enfant en France grâce à la réserve héréditaire, qui garantit entre 50 % et 75 % du patrimoine aux descendants. Seule l’indignité successorale, liée à des crimes graves, permet une exclusion. Pour ajuster votre transmission, vous pouvez toutefois utiliser la quotité disponible ou l’assurance-vie.

En France, la loi protège strictement la lignée familiale : un enfant dispose d’un droit automatique sur une part minimale du patrimoine de ses parents, allant de 50 % à 75 % selon la taille de la fratrie.

Pourtant, des tensions familiales ou des projets de vie différents peuvent vous amener à vouloir privilégier un tiers ou un proche. Nous allons voir comment déshériter un enfant légalement en utilisant la quotité disponible ou l’assurance-vie, tout en respectant les limites imposées par le Code civil.

- Déshériter un enfant légalement : le principe de la réserve héréditaire

- Les règles de calcul de la réserve et de la quotité disponible

- L’indignité successorale comme seul motif d’exclusion totale

- Conséquences de l’indignité sur la lignée familiale

- Stratégies légales pour réduire l’impact de la réserve

- Le droit international privé et les successions à l’étranger

- Gérer les conflits et les blocages lors du règlement successoral

Déshériter un enfant légalement : le principe de la réserve héréditaire

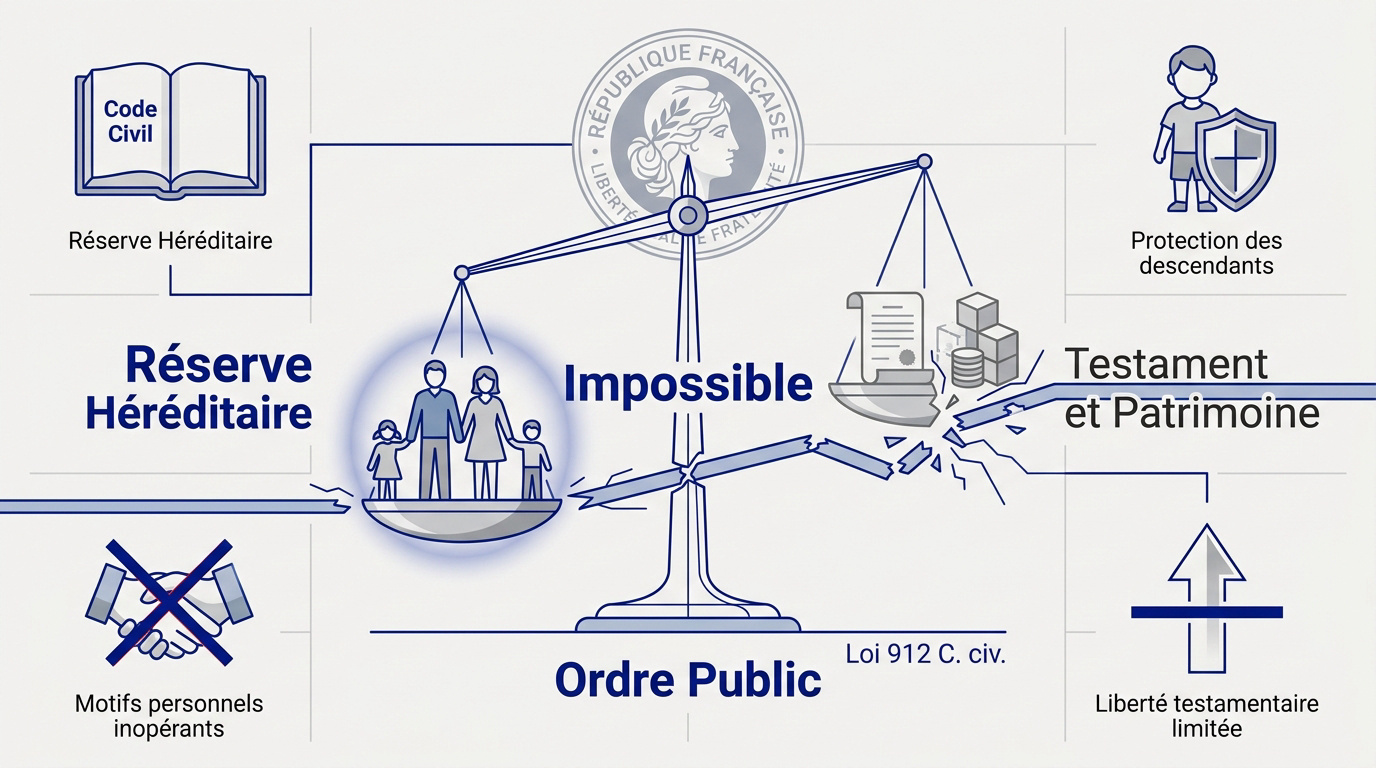

L’article 912 du Code civil garantit aux enfants une réserve héréditaire d’ordre public, rendant le déshéritage total impossible en France, sauf cas exceptionnels d’indignité criminelle. La quotité disponible reste l’unique levier pour avantager un tiers.

Cette protection juridique intangible définit le statut de l’héritier réservataire, socle de notre droit successoral.

La protection légale des descendants directs

En France, vos enfants sont des héritiers réservataires. Une part minimale de votre patrimoine leur revient obligatoirement. Votre volonté ne peut pas effacer ce droit automatique.

Cette règle est d’ordre public. Aucune convention privée ne peut l’annuler. Le Code civil sanctuarise ce droit pour protéger la lignée familiale. C’est un pilier juridique historique.

La jurisprudence confirme systématiquement cette impossibilité de déroger à la réserve. Elle s’appuie sur les règles d’ordre public de l’article 912 du Code civil. Nul ne peut s’y soustraire.

L’impossibilité de l’éviction pour motifs personnels

Les clauses fondées sur la mésentente sont inefficaces. Un testament invoquant des disputes familiales sera annulé. La loi ignore simplement les griefs affectifs ou les colères.

La rupture de contact prolongée ne suffit pas non plus. Même un enfant absent depuis des décennies conserve ses droits. Le lien biologique prime sur la qualité de la relation.

Même pour favoriser un petit-enfant, on ne peut léser la part réservataire du parent. C’est ce que confirme l’analyse sur l’ impossibilité de déshériter ses enfants. La loi protège chaque génération successivement.

Les limites de la liberté testamentaire

Le testament sert à organiser la répartition des biens. Mais il ne peut jamais franchir la ligne rouge de la réserve. Votre liberté est donc strictement encadrée.

Toute disposition privant un héritier de sa part est nulle. Si le testament outrepasse la quotité disponible, l’enfant lésé peut agir. Le juge utilisera l’action en réduction pour équilibrer.

La loi prime toujours. Le testament n’est qu’un simple outil d’ajustement. Il ne permet jamais de rayer un descendant direct de sa propre succession.

Les règles de calcul de la réserve et de la quotité disponible

Pour comprendre comment la loi protège les enfants, il faut se pencher sur les mécanismes mathématiques qui régissent le partage des biens.

Répartition selon le nombre d’enfants vivants

La loi française impose une fraction minimale à transmettre. Ce montant dépend directement du nombre d’enfants. Vous pouvez consulter les détails sur le calcul de la réserve héréditaire. Elle est d’un demi, deux tiers ou trois quarts.

Chaque enfant reçoit une part identique. Cette portion individuelle est protégée par le Code civil. On ne peut donc pas privilégier un frère ou une sœur au détriment d’un autre dans cette réserve.

Voici les seuils de protection légale :

- Un enfant : 50% du patrimoine

- Deux enfants : 33,3% chacun

- Trois enfants ou plus : partage des 75% du patrimoine

Détermination de la quotité disponible

La quotité disponible est la part dont vous disposez librement. Elle représente l’espace de liberté restant après le calcul des réserves obligatoires. Vous pouvez l’attribuer sans avoir à justifier votre choix personnel.

Les bénéficiaires de cette part sont multiples. Il peut s’agir de votre conjoint, d’un ami proche ou d’une association. Certains l’utilisent aussi pour donner un peu plus à un enfant en particulier.

| Nombre d’enfants | Réserve Globale | Quotité Disponible |

|---|---|---|

| 1 enfant | 1/2 | 1/2 |

| 2 enfants | 2/3 | 1/3 |

| 3 enfants ou plus | 3/4 | 1/4 |

Évaluation de la masse successorale globale

La méthode de calcul est strictement encadrée. On évalue d’abord les biens présents au jour du décès. Ensuite, on ajoute fictivement toutes les donations effectuées par le défunt durant sa vie.

Le passif joue un rôle déterminant. Les dettes sont soustraites de l’actif brut initial. On obtient ainsi l’actif net, base réelle pour appliquer les pourcentages de la réserve légale.

Cette opération comptable est fondamentale pour l’équité. Elle évite que le patrimoine ne soit vidé par des dons manuels avant le décès. La loi garantit ainsi le respect des droits de chaque héritier.

L’indignité successorale comme seul motif d’exclusion totale

Si la réserve semble inviolable, il existe pourtant une exception radicale : l’indignité, qui sanctionne les comportements les plus graves.

Les causes d’indignité automatique prévues par la loi

La loi française prévoit l’exclusion automatique pour les crimes les plus atroces. Cela concerne principalement le meurtre ou la tentative de meurtre commis sur le défunt. L’exclusion est alors immédiate.

Une condamnation pénale définitive est indispensable pour valider cette sanction. Sans verdict de la justice, l’indignité ne peut pas s’appliquer. Les juges doivent avoir établi la culpabilité de l’héritier de façon certaine.

L’héritier fautif est alors rayé de la succession. Il est juridiquement considéré comme n’ayant jamais existé. Vous pouvez consulter les détails sur l’ indignité successorale de plein droit pour mieux comprendre ce mécanisme radical.

Les cas d’indignité facultative prononcée par le juge

Le juge peut aussi sanctionner des comportements odieux. On y trouve les violences physiques, les témoignages mensongers ou les agressions sexuelles. Le magistrat évalue alors librement si la gravité des faits justifie l’exclusion.

La procédure exige une saisine directe du tribunal judiciaire. Ce sont les autres héritiers qui doivent entamer cette démarche. Il s’agit d’une action civile nécessitant des preuves solides et indiscutables.

Le cadre légal a évolué récemment pour mieux protéger les familles. La loi de 2020 intègre désormais les violences conjugales ou familiales dans ces motifs. La protection des victimes devient un axe central du droit successoral.

Les délais légaux pour engager l’action en justice

Le temps est compté pour agir contre un héritier indigne. L’action doit impérativement débuter dans les six mois suivant le décès. Si vous dépassez ce délai, votre demande sera rejetée par le tribunal.

Le point de départ varie selon la date du jugement pénal. Si la condamnation tombe après le décès, le délai de six mois démarre au verdict. Une surveillance constante des procédures judiciaires est donc nécessaire.

Sachez que le pardon du défunt peut éteindre toute action. Si le parent a maintenu ses dons en connaissant les faits, l’indignité est écartée. La volonté exprimée par le défunt prime sur la sanction judiciaire.

Conséquences de l’indignité sur la lignée familiale

L’exclusion d’un héritier ne signifie pas pour autant que sa part disparaît ; elle change simplement de mains au sein de la famille.

Le mécanisme de la représentation successorale

Les petits-enfants récupèrent la part successorale. Ils représentent leur parent indigne lors du partage. La réserve leur est alors directement attribuée par la loi.

La faute n’est jamais transmise aux descendants. Les enfants ne sont pas responsables des actes commis. Le droit français refuse toute punition héréditaire injuste.

Vous voyez, la Expulsion locataire procédure | Guide et étapes 2026 illustre la complexité des procédures juridiques familiales. Les règles protègent ici les plus jeunes.

La gestion des biens par l’héritier écarté

L’indigne subit une interdiction de gestion stricte. Il ne peut pas administrer les biens de ses enfants. Il perd son droit de jouissance légale habituel. Cet héritage spécifique lui échappe totalement.

Le juge des tutelles intervient alors nécessairement. Il désigne souvent un administrateur tiers indépendant. Cette mesure protège les intérêts des mineurs. Elle évite tout profit indirect pour l’indigne.

Cette règle montre une rigueur absolue. Elle assure que l’exclusion reste réelle. L’indigne est écarté de toute manipulation financière. Le patrimoine du défunt est ainsi préservé.

Droits des créanciers sur la part de l’héritier

Analysons maintenant le sort des dettes. Si l’héritier est exclu, ses créanciers perdent tout recours. Les biens n’intègrent jamais son patrimoine personnel. Rien n’est saisissable par eux.

Saisir des biens non reçus est impossible. La représentation protège le capital des petits-enfants. Les dettes de l’indigne restent à sa charge. La lignée n’est pas affectée financièrement.

Ce montage garantit une sécurité juridique forte. Il empêche que les fautes ruinent la génération suivante. Les erreurs financières d’un parent sont isolées. La transmission familiale reste ainsi sanctuarisée.

Stratégies légales pour réduire l’impact de la réserve

Puisqu’on ne peut déshériter, certains outils permettent d’ajuster la transmission tout en restant dans la légalité la plus stricte.

L’assurance-vie et le régime des primes exagérées

L’assurance-vie bénéficie d’un statut particulier. Le capital versé aux bénéficiaires est considéré comme hors succession. Cela signifie qu’il n’entre pas dans le calcul de la réserve héréditaire. C’est un outil financier puissant. Pour plus de détails, consultez cet article sur l’ assurance-vie et primes exagérées.

Pourtant, la vigilance reste de mise. Si les versements sont disproportionnés par rapport à vos revenus, ils risquent une réintégration. Le juge analyse toujours l’utilité réelle du contrat. Une disproportion manifeste entraîne souvent une requalification judiciaire.

Une gestion prudente est donc nécessaire. L’assurance-vie demeure un levier efficace pour avantager un proche. Mais elle ne doit jamais devenir une fraude évidente à la réserve. Équilibrez vos versements pour sécuriser votre stratégie patrimoniale.

La donation-partage pour figer la valeur des biens

Anticiper sa succession est souvent une sage décision. La donation-partage permet de répartir vos biens de votre vivant devant notaire. Elle prévient efficacement les futurs conflits familiaux. C’est un acte définitif qui organise la paix entre vos héritiers.

L’avantage majeur réside dans la fixation de la valeur. Le montant des biens est arrêté au jour de l’acte notarié. Les plus-values futures ne seront pas rapportées lors du règlement de la succession. Cela sécurise définitivement les lots attribués à chacun.

Voici les bénéfices concrets de cette démarche :

- Gel de la valeur des biens au jour de la donation ;

- Réduction des tensions familiales par une répartition claire ;

- Optimisation de la fiscalité successorale via les abattements renouvelables.

Le recours au démembrement de propriété

Le démembrement repose sur une séparation juridique précise. On distingue l’usufruit, le droit d’utiliser le bien, de la nue-propriété. Cette technique est très courante en gestion de patrimoine. Elle permet une transmission fine et progressive des actifs immobiliers ou financiers.

L’impact fiscal est particulièrement intéressant pour vous. Au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété automatiquement. Aucune taxe supplémentaire n’est due à ce moment-là. On transmet ainsi un capital important en minimisant les coûts fiscaux globaux.

Pour la réserve, l’intérêt est tout aussi stratégique. Vous pouvez donner la nue-propriété à un enfant et l’usufruit à un autre. Cela permet de moduler l’usage des biens selon les besoins. Les droits fondamentaux de chaque héritier sont ainsi respectés sans blocage.

Le droit international privé et les successions à l’étranger

Pour ceux qui résident hors de nos frontières, les règles européennes ouvrent des perspectives parfois surprenantes sur la gestion de l’héritage.

Application de la loi de la résidence habituelle

Le règlement européen sur les successions a changé la donne. Désormais, la loi du domicile s’applique par défaut. C’est un principe d’unicité très clair. Le lieu de vie devient le critère central.

Précisons les conditions d’application concrètes. Si vous vivez aux États-Unis, la loi américaine peut régir vos biens français. Cela peut théoriquement permettre d’écarter la réserve héréditaire. La liberté testamentaire étrangère s’impose alors.

Consultez les critères de la résidence habituelle pour éviter les mauvaises surprises. L’installation doit être réelle et durable pour être valable. Le juge vérifie la stabilité de votre vie. Une simple boîte aux lettres ne suffit pas.

Le prélèvement compensatoire pour les héritiers européens

La France a mis en place un mécanisme de protection spécifique. La loi française permet de prélever sur les biens situés en France une part compensatoire. Cela protège les enfants contre les lois étrangères. C’est une sécurité supplémentaire pour la famille.

Il faut toutefois remplir des conditions nécessaires. L’héritier doit être ressortissant d’un État de l’Union européenne ou y résider. Ce dispositif vise à rétablir la réserve héréditaire quand elle est ignorée par une loi tierce. C’est un outil de justice patrimoniale.

Vous voyez la complexité de ce droit ? Il crée un bouclier juridique pour les résidents français. C’est une réponse directe aux tentatives d’évasion successorale internationale. On ne contourne pas si facilement les principes de solidarité.

Choisir la loi applicable via la professio juris

Il existe une possibilité légale de désigner sa loi. Par testament, un expatrié peut choisir la loi de sa nationalité. Cela offre une sécurité et une prévisibilité pour la transmission. Vous décidez ainsi de la règle du jeu à l’avance.

Analysons les limites de ce choix. On ne peut pas choisir n’importe quelle loi. Seule celle de la nationalité au moment du choix ou du décès est valide. C’est un cadre strict pour éviter les abus de droit.

Mais attention à l’ordre public. Même avec ce choix, certaines règles françaises peuvent rester incontournables pour les biens en France. Un avocat spécialisé est indispensable pour naviguer dans ces eaux juridiques troubles. Peut-on déshériter un enfant en France ? Ce que dit la loi reste la boussole finale.

Gérer les conflits et les blocages lors du règlement successoral

Quand le dialogue est rompu et qu’un héritier paralyse tout, la loi prévoit des outils pour débloquer la situation.

Les recours face à un héritier silencieux

La sommation d’opter constitue un levier juridique efficace. Cet acte d’huissier impose à l’héritier de prendre une décision claire. Il dispose alors de deux mois pour accepter ou renoncer.

La désignation d’un mandataire intervient si l’inertie persiste. Le juge nomme alors un professionnel qualifié. Ce dernier gère les affaires courantes et prépare le partage malgré l’absence de réponse.

Certaines situations demandent une expertise pointue pour avancer sereinement. Vous trouverez chez Scribéo: toutes les solutions à vos problèmes juridiques ! une aide aux démarches complexes pour dénouer ces impasses administratives.

Le rôle de l’avocat dans les successions contentieuses

Il existe des cas où sa présence est impérative. Dès qu’une mésentente surgit sur la valeur des biens, l’avocat devient indispensable. Il veille à la protection de vos intérêts personnels.

L’assignation permet de saisir le tribunal pour trancher. On sollicite alors le juge pour ordonner un partage judiciaire. Cette voie mène fréquemment à la vente aux enchères des biens immobiliers.

Le conseil juridique apporte aussi une dimension humaine. L’avocat tempère les échanges entre les membres de la famille. Sa neutralité apaise les tensions dans des contextes souvent chargés d’émotion.

La médiation familiale comme alternative au procès

Privilégier la résolution amiable est souvent une sage décision. Un médiateur neutre accompagne les héritiers vers un compromis acceptable. Cette démarche aide à maintenir des liens familiaux parfois très fragilisés.

Le coût et la durée sont nettement plus avantageux. Cette méthode s’avère moins onéreuse qu’une longue bataille devant les tribunaux. Quelques séances suffisent généralement pour éviter des années de procédures épuisantes.

Voici les bénéfices concrets de cette approche :

- Confidentialité des échanges

- Coût maîtrisé

- Rapidité de mise en œuvre

- Accord sur mesure

Bien que la réserve héréditaire sanctuarise la part de vos enfants, des outils comme l’assurance-vie ou la quotité disponible permettent d’ajuster votre transmission. Pour déshériter un enfant légalement, seule l’indignité successorale reste une exception. Anticipez dès maintenant vos démarches avec un notaire pour sécuriser sereinement votre patrimoine futur.

FAQ

Est-il possible de déshériter totalement l’un de ses enfants en France ?

En principe, non. Le droit français repose sur le mécanisme de la réserve héréditaire, qui garantit à vos enfants une part minimale de votre patrimoine. Cette règle d’ordre public signifie qu’un testament visant à écarter complètement un descendant direct serait frappé de nullité. La loi protège ainsi la lignée familiale contre les décisions d’éviction totale fondées sur des motifs personnels ou affectifs.

Il existe néanmoins une exception très rare : l’indignité successorale. Celle-ci n’est pas un choix du parent, mais une sanction judiciaire prononcée en cas de crimes ou délits graves commis par l’enfant contre le défunt (tentative de meurtre, violences graves). En dehors de ce cadre criminel, vos enfants resteront légalement vos héritiers réservataires.

Comment se calcule la part d’héritage qui revient obligatoirement aux enfants ?

La part réservée à vos enfants dépend de leur nombre au moment de votre décès. Si vous avez un seul enfant, la moitié (1/2) de vos biens lui revient de droit. Si vous en avez deux, ils se partagent les deux tiers (2/3) de la succession. À partir de trois enfants ou plus, la réserve globale s’élève aux trois quarts (3/4) du patrimoine, à répartir équitablement entre eux.

La portion restante est appelée la quotité disponible. C’est sur cette part précise que vous conservez une totale liberté : vous pouvez choisir de l’attribuer à un tiers, à une association, ou de l’utiliser pour favoriser l’un de vos enfants par rapport aux autres. C’est le seul levier légal pour moduler la répartition.

Qu’est-ce que l’indignité successorale et dans quels cas s’applique-t-elle ?

L’indignité successorale est une mesure de déchéance qui prive un héritier de ses droits. Elle est automatique dans les cas les plus extrêmes, notamment si l’enfant a été condamné pour avoir volontairement donné ou tenté de donner la mort au défunt. Elle peut aussi être facultative et prononcée par un juge pour des faits graves comme des témoignages mensongers ou des violences physiques.

Sachez toutefois que l’indignité est strictement encadrée par le Code civil. Une simple mésentente, même profonde, ou une rupture de contact prolongée ne constituent jamais des motifs d’indignité. De plus, si l’héritier indigne a lui-même des enfants, ces derniers peuvent récupérer sa part par le mécanisme de la représentation, afin que la faute du parent ne pénalise pas les petits-enfants.

Peut-on utiliser l’assurance-vie pour modifier la répartition de sa succession ?

L’assurance-vie est souvent présentée comme un outil de transmission « hors succession ». En effet, les capitaux versés au bénéficiaire désigné ne font théoriquement pas partie de la masse à partager et ne sont pas soumis aux règles de la réserve héréditaire. C’est donc un moyen efficace pour transmettre un capital à la personne de votre choix en toute discrétion.

Attention toutefois à ne pas en abuser. Si les primes versées sur le contrat sont jugées « manifestement exagérées » par rapport à votre fortune et à vos revenus, les héritiers réservataires peuvent demander leur réintégration dans la succession. Le juge vérifiera alors l’utilité de l’opération pour s’assurer qu’il ne s’agit pas d’une fraude visant à dépouiller vos enfants de leur part légale.

La loi française s’applique-t-elle si je réside à l’étranger ?

Depuis le règlement européen de 2015, c’est en principe la loi de votre résidence habituelle au moment du décès qui régit l’ensemble de votre succession. Si vous vivez dans un pays qui ne connaît pas la réserve héréditaire (comme certains États américains), il est théoriquement possible que vos enfants soient écartés. Cependant, la France a mis en place un « prélèvement compensatoire » pour protéger les héritiers ressortissants de l’Union européenne.

Pour plus de sécurité, vous avez la possibilité de choisir, par testament, que ce soit la loi de votre nationalité qui s’applique à votre succession (la professio juris). Cette démarche permet de garantir que les règles françaises de protection des enfants seront respectées, quel que soit votre lieu de résidence final. Une consultation avec un notaire est vivement recommandée pour sécuriser ces situations internationales complexes.

Quelle est la différence entre la nullité d’un testament et l’action en réduction ?

Ces deux actions en justice ont des objectifs bien distincts. La nullité vise à faire annuler le testament dans son ensemble, soit pour un vice de forme (absence de signature, de date), soit pour un vice de fond (insanité d’esprit, manipulation ou « captation d’héritage »). Si le testament est annulé, il est considéré comme n’ayant jamais existé.

L’action en réduction, en revanche, ne remet pas en cause la validité du testament lui-même. Elle intervient lorsque vos dispositions (legs ou donations) dépassent la quotité disponible et empiètent sur la réserve de vos enfants. Dans ce cas, le juge *réduit simplement le montant des libéralités excessives* pour rétablir la part minimale due aux héritiers réservataires. C’est une mesure de protection comptable et juridique.