L’essentiel à retenir : le calcul de vos droits de succession en 2026 repose sur l’actif net taxable, obtenu après déduction des dettes de la valeur totale des biens. Vous bénéficiez d’abattements personnels, comme 100 000 € par enfant, avant l’application d’un barème progressif. Anticiper via l’assurance-vie ou des donations permet de protéger vos proches et d’optimiser la fiscalité de votre patrimoine.

Le calcul des droits de succession repose sur un barème stable et des abattements qui ne connaîtront aucune modification législative en 2026. Entre l’évaluation des actifs immobiliers et la déduction des dettes certifiées, il est fréquent de se sentir démuni face à la rigueur de l’administration fiscale.

Cet article vous aide à anticiper votre reste à charge en détaillant chaque étape du calcul des droits de succession pour sécuriser votre transmission patrimoniale.

- Déterminer l’actif net taxable : la première étape du calcul

- Appliquer les abattements personnels selon votre lien de parenté

- Comprendre le barème progressif et les tranches d’imposition en 2026

- Intégrer le rappel fiscal des donations de moins de 15 ans

- Exploiter les exonérations et le régime de l’assurance-vie

- Cas pratiques et simulations de calcul pour différents profils

- Anticiper les frais annexes et les modalités de paiement

- Stratégies d’optimisation pour réduire la note fiscale

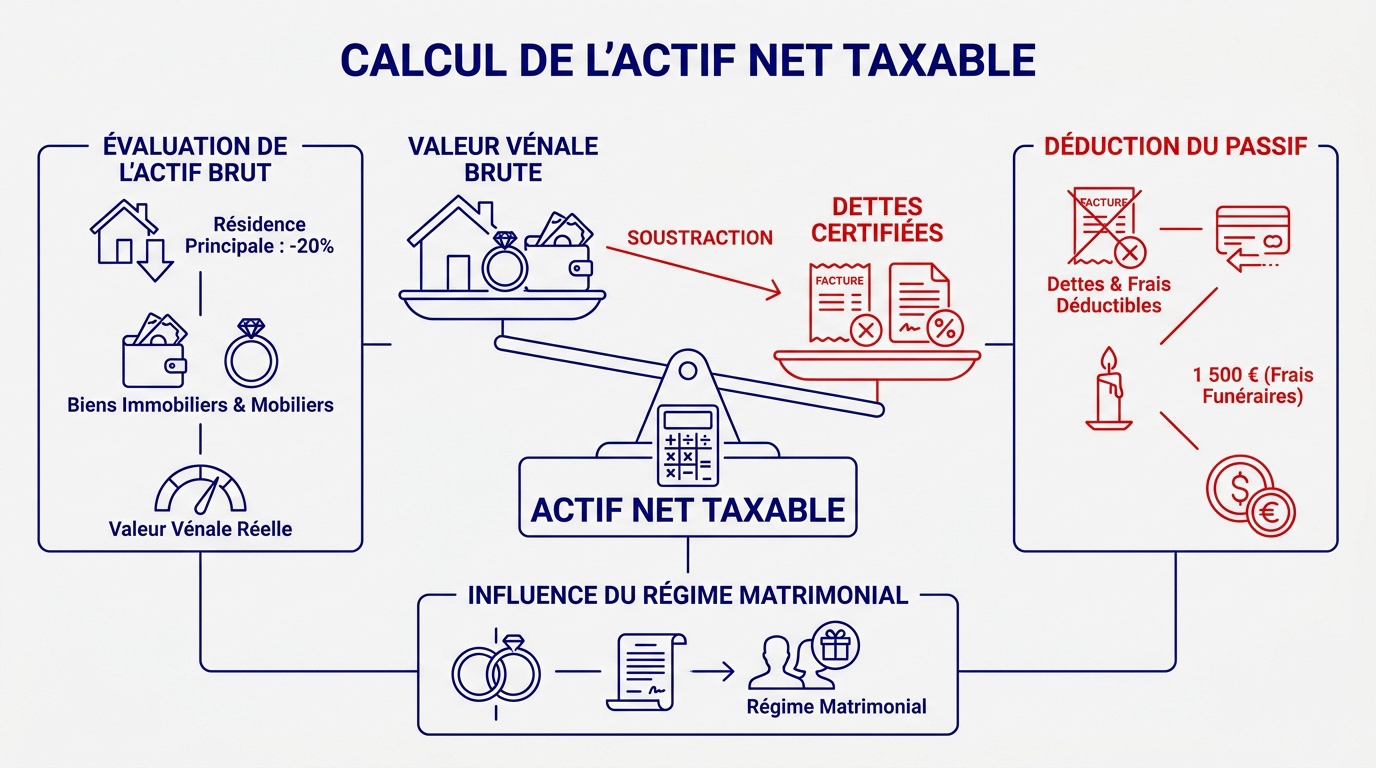

Déterminer l’actif net taxable : la première étape du calcul

L’actif net taxable se calcule en soustrayant les dettes certifiées de la valeur vénale totale des biens au jour du décès. Ce montant, ajusté selon le régime matrimonial, constitue la base fiscale brute.

Pour avancer dans votre démarche, il convient d’abord de comprendre comment se structure la masse des biens que vous recevez.

Évaluer la valeur de l’actif brut successoral

L’inventaire commence par le recensement de tous les biens immobiliers et mobiliers. L’administration exige une estimation basée sur la valeur vénale réelle constatée au jour précis du décès.

Vous devez inclure les liquidités, les bijoux et l’ensemble des comptes bancaires. Un abattement de 20 % s’applique sur la résidence principale si le conjoint ou un enfant mineur l’occupe encore.

Cette évaluation rigoureuse permet d’établir la base du calcul de l’actif net. C’est le point de départ de toute taxation.

Déduire le passif et les dettes déductibles

Une fois l’actif brut identifié, il faut soustraire les dettes certaines dues par le défunt. Cela comprend les emprunts bancaires en cours ou les factures restées impayées avant son décès.

Les frais funéraires sont également déductibles, mais dans une limite fixée à 1 500 euros. Ce plafond est un forfait légal strict imposé par le fisc.

Enfin, les impôts dus, comme la taxe foncière, viennent diminuer l’assiette. Pour trouver des solutions aux problèmes juridiques liés aux dettes, un accompagnement peut s’avérer utile.

L’influence du régime matrimonial sur l’assiette fiscale

Le contrat de mariage joue un rôle majeur dans la définition de la propriété. Les biens propres du survivant restent exclus de la masse partageable entre les héritiers.

Il faut distinguer les biens propres des acquêts réalisés durant l’union. Certaines clauses, comme le préciput, permettent au conjoint de récupérer des biens spécifiques sans subir de fiscalité supplémentaire.

La répartition finale dépend directement du régime choisi par le couple de son vivant.

Appliquer les abattements personnels selon votre lien de parenté

Une fois l’actif net défini, l’étape suivante consiste à réduire cette base grâce aux abattements légaux liés à votre proximité familiale.

Les seuils de franchise pour la ligne directe et le conjoint

Le conjoint marié ou partenaire de PACS ne paie rien. Il bénéficie d’une exonération totale des droits. Les enfants disposent, de leur côté, d’un abattement de 100 000 euros chacun.

Ces enveloppes fiscales se renouvellent tous les quinze ans. C’est un levier majeur pour organiser la transmission de vos biens. Vous pouvez consulter les détails sur les abattements personnels officiels. Anticiper permet souvent d’alléger la facture globale.

Vos parents ou grands-parents sont aussi concernés. Ils profitent du même montant de franchise que les enfants. Cela facilite le règlement successoral ascendant.

Les spécificités pour les frères, sœurs et neveux

Les frères et sœurs bénéficient d’une réduction de 15 932 euros. Mais attention, sous conditions strictes de cohabitation, ils peuvent être totalement exonérés. C’est une exception notable à connaître.

Pour les neveux et nièces, la franchise est plus modeste. Elle s’élève à 7 967 euros. Pourtant, cela reste une aide fiscale concrète pour vos héritiers collatéraux lors du calcul final.

Voici les montants applicables pour ces catégories :

- Abattement frères/sœurs : 15 932 €

- Abattement neveux/nièces : 7 967 €

- Abattement autres héritiers : 1 594 €

L’abattement majoré pour les héritiers en situation de handicap

Un abattement spécifique de 159 325 euros pour le handicap. Pour y prétendre, l’héritier doit prouver une incapacité réelle de travailler normalement. C’est une mesure de solidarité fiscale essentielle.

Ce montant s’ajoute systématiquement à l’abattement lié au lien de parenté. Un enfant handicapé peut donc déduire plus de 250 000 euros au total. L’administration protège ainsi les personnes les plus vulnérables.

La preuve médicale est obligatoire. Fournissez-la dès le dépôt de votre déclaration de succession.

Comprendre le barème progressif et les tranches d’imposition en 2026

Après déduction des abattements, la part restante est soumise à un barème dont les taux augmentent avec la valeur transmise.

Le fonctionnement des tranches pour les héritiers directs

Le barème en ligne directe applique des taux allant de 5 % à 45 %. Plus le patrimoine transmis est élevé, plus la pression fiscale s’accentue sur chaque tranche supérieure. C’est un système par paliers successifs.

Le fisc calcule l’impôt en découpant la part de chaque héritier. L’État prélève une part croissante sur les successions les plus importantes. Vous pouvez consulter le détail du barème progressif pour anticiper ces tranches. Chaque palier possède son propre taux d’imposition.

Ce mécanisme précis définit le montant brut des droits dus. Le Trésor public encaisse ainsi une part proportionnelle à la fortune.

Les taux fixes pour les parents éloignés et les tiers

Les parents jusqu’au quatrième degré subissent une taxation de 55 %. Pour les tiers sans lien de parenté, le taux grimpe à 60 %. Ces prélèvements sont massifs dès le premier euro taxable.

Il faut distinguer ces taux fixes de la progressivité familiale. Ici, aucune tranche intermédiaire ne vient adoucir la note fiscale. La fiscalité est beaucoup plus lourde et directe pour ces bénéficiaires.

Certaines situations imposent de connaître les règles de partage sans testament. Cela permet d’identifier qui paiera ces taux élevés.

Le calcul de l’impôt brut après application des abattements

Soustrayez l’abattement individuel de la part nette pour obtenir la base taxable. Appliquez ensuite le barème correspondant à la qualité de l’héritier. Le calcul mathématique détermine alors vos droits de succession bruts. C’est la première étape fiscale.

Vérifiez si des réductions d’impôts supplémentaires sont applicables. Cela peut concerner vos charges de famille. Des situations spécifiques de l’héritier ouvrent parfois des droits à des déductions. Ne les oubliez pas.

Le montant final doit être déclaré. Le notaire validera cette précision.

Intégrer le rappel fiscal des donations de moins de 15 ans

Attention toutefois, le fisc garde en mémoire vos générosités passées via le mécanisme du rappel fiscal des donations récentes.

Le mécanisme du rapport fiscal des libéralités passées

Vous devez déclarer les dons manuels reçus depuis moins de 15 ans. L’administration fiscale reconstitue alors votre patrimoine global. Cette étape permet de déterminer précisément les droits de succession dus.

Les donations rédigées devant notaire entrent aussi dans ce calcul. Si l’acte date de plus de quinze ans, l’effacement fiscal devient total. C’est un levier majeur pour organiser sereinement votre transmission patrimoniale.

Consultez les règles sur le rappel fiscal pour bien anticiper. Ces démarches sécurisent votre héritage.

L’impact sur les abattements déjà consommés

Soustrayez les montants d’abattements que vous avez déjà mobilisés auparavant. Le solde disponible au moment du décès s’avère parfois dérisoire. Il faut vérifier ce point pour estimer vos droits de succession calcul réels.

Attendez-vous à une taxation plus lourde si vos franchises sont épuisées. Chaque euro transmis au-delà du reliquat sera taxé immédiatement. Recalculer votre base imposable devient alors une nécessité absolue pour votre budget.

Cette vérification préventive évite les mauvaises surprises. Vous maîtrisez ainsi la liquidation.

Utiliser la donation-partage pour figer les valeurs

La donation-partage permet de fixer la valeur des biens au jour de l’acte. À l’inverse du don simple, aucune réévaluation n’intervient lors du décès. C’est un avantage financier de taille.

Ce choix protège la transmission entre vos héritiers réservataires. Vous évitez ainsi les tensions familiales liées à l’évolution du prix des actifs. La paix familiale est préservée sur le long terme.

Pour des conseils juridiques immobiliers, informez-vous sur les délais. Un notaire pourra vous accompagner utilement.

Exploiter les exonérations et le régime de l’assurance-vie

Heureusement, certains actifs bénéficient de régimes de faveur qui permettent d’alléger considérablement la facture fiscale globale.

La fiscalité avantageuse des contrats d’assurance-vie

Pour vos versements effectués avant 70 ans, l’abattement atteint 152 500 euros par bénéficiaire. C’est l’atout majeur du dispositif. Vous transmettez ainsi des sommes importantes sans taxation directe.

Au-delà de ces franchises, un prélèvement de 20 % s’applique généralement. Pourtant, après 70 ans, l’abattement global chute à 30 500 euros pour tous vos bénéficiaires. C’est un changement de régime fiscal très important à anticiper.

L’assurance-vie demeure un outil hors succession particulièrement efficace. Elle offre une souplesse que peu d’autres placements permettent.

Les biens partiellement exonérés comme les forêts et entreprises

Les bois et forêts profitent de conditions d’exonération spécifiques lors d’une transmission. Le dispositif Pacte Dutreil permet aussi de réduire la base taxable de 75 %. C’est un levier puissant pour les entrepreneurs.

L’héritier doit respecter des obligations de conservation des titres sur plusieurs années. Vous pouvez consulter les détails sur les règles pour estimer les droits de succession et le Pacte Dutreil. La rigueur administrative est ici de mise.

Voici les principaux taux d’exonération applicables :

- Pacte Dutreil : 75 % d’exonération

- Biens forestiers : 75 % d’exonération

- Biens agricoles : exonération partielle sous conditions

Le cas des monuments historiques et dons à des organismes

Les biens classés monuments historiques répondent à des critères de sélection précis. L’exonération est totale si une convention d’ouverture au public existe. Cela protège le patrimoine familial tout en l’ouvrant aux autres.

Les legs aux associations reconnues d’utilité publique affichent une fiscalité nulle. Ces fondations ne paient aucun droit sur les héritages reçus. C’est une manière de soutenir des causes chères au défunt sans perdre de capital en taxes.

Vérifiez toujours l’éligibilité de l’organisme bénéficiaire auprès du notaire. Un simple oubli peut annuler l’avantage.

Cas pratiques et simulations de calcul pour différents profils

Pour y voir plus clair, rien ne vaut des exemples concrets illustrant la théorie appliquée à des situations réelles.

Exemple d’une succession en ligne directe avec patrimoine immobilier

Imaginons deux enfants héritant d’une maison familiale. Chacun bénéficie d’un abattement personnel de 100 000 euros. Cette enveloppe réduit directement la base imposable lors du partage.

La résidence principale profite d’une décote de 20 % si elle est occupée. Le solde est ensuite taxé selon les tranches progressives du barème. Le coût fiscal devient alors beaucoup plus concret pour l’héritier.

Vous pouvez utiliser ce simulateur officiel de succession. Il facilite grandement vos estimations personnelles.

Simulation pour une transmission entre frères et sœurs

Prenons un héritage de 50 000 euros entre une sœur et son frère. Après avoir déduit l’abattement de 15 932 euros, le calcul commence. La taxation s’élève à 35 %.

Anticiper via une donation permet souvent d’alléger cette facture. Le saut de tranche à 45 % intervient après 24 430 euros taxables. Il est souvent préférable de transmettre des sommes d’argent progressivement.

La note grimpe vite. Sans stratégie préalable, l’impact fiscal est lourd.

Calcul pour un héritage transmis à un tiers sans lien

La fiscalité frappe fort avec une taxation massive à 60 % pour les tiers. L’abattement de 1 594 euros reste purement symbolique dans ce cas. La ponction de l’État s’avère ici maximale.

Un legs net de frais et droits change la donne pour le bénéficiaire. Ce dernier reçoit finalement moins de la moitié de la somme initiale. C’est une réalité comptable brutale.

| Lien de parenté | Abattement | Taux principal | Note fiscale |

|---|---|---|---|

| Enfants | 100 000 € | 20 % (tranche usuelle) | Pression modérée |

| Frères/Sœurs | 15 932 € | 35 % à 45 % | Pression élevée |

| Neveux | 7 967 € | 55 % | Pression très forte |

| Tiers | 1 594 € | 60 % | Pression maximale |

Anticiper les frais annexes et les modalités de paiement

Au-delà de l’impôt pur, le règlement d’une succession implique des coûts notariés et des délais de paiement rigoureux.

Les émoluments du notaire et les déboursés obligatoires

Il faut bien distinguer les droits de succession, qui sont des taxes, des honoraires du notaire. Ces derniers sont strictement réglementés. Ils varient selon la valeur totale de l’actif transmis.

Prévoyez le coût des actes de notoriété et d’inventaire. Budgétisez aussi les frais de publicité foncière. Ces frais bancaires sont désormais plafonnés pour limiter votre facture globale. Ces coûts s’ajoutent à la fiscalité habituelle.

Les délais de déclaration et les risques de pénalités

Respectez le délai de six mois pour déposer votre déclaration de succession. Si le décès survient à l’étranger, ce délai est porté à un an. C’est une règle administrative stricte.

Calculez les intérêts de retard dus si vous dépassez ces dates. Les majorations pour omission ou mauvaise évaluation coûtent cher. L’administration fiscale se montre souvent intransigeante sur ces échéances légales.

Une déclaration tardive entraîne systématiquement des frais supplémentaires inutiles. Soyez donc vigilant sur le calendrier.

Les options de paiement fractionné ou différé des droits

Vous pouvez solliciter un crédit auprès du fisc pour étaler votre versement. Cette option est utile si le patrimoine manque de liquidités immédiates. C’est une solution de souplesse.

Comprenez le mécanisme du paiement différé en cas d’usufruit. Vous ne paierez les droits qu’au moment de la réunion de propriété. Cela permet de protéger l’occupant du logement.

Renseignez-vous sur les délais de remboursement légaux en vigueur. Ces dispositifs facilitent la gestion financière de l’héritage.

Stratégies d’optimisation pour réduire la note fiscale

Pour finir, quelques leviers légaux permettent de préparer sa transmission tout en minimisant l’impact financier pour ses proches.

Le démembrement de propriété et l’usufruit temporaire

Transmettez la nue-propriété pour réduire la base taxable immédiate. La valeur fiscale dépend alors de l’âge du donateur actuel. C’est un calcul stratégique précis.

L’usufruit s’éteint au décès sans aucun droit supplémentaire à payer. C’est une stratégie classique pour conserver la jouissance de son logement. Les héritiers deviennent pleins propriétaires automatiquement et sans frais. Aucun impôt n’est dû à ce moment.

Cette technique nécessite un acte notarié pour être parfaitement opposable au fisc. Le passage devant le notaire est ici indispensable.

Les dons familiaux de sommes d’argent exonérés

Profitez du plafond de 31 865 euros pour les dons d’argent. Ce dispositif est cumulable avec les abattements de succession classiques. Vous réduisez ainsi le patrimoine taxable futur.

Respectez les conditions d’âge du donateur et du bénéficiaire majeur. Déclarez le don dans le mois suivant la remise effective des fonds. Consultez les détails sur les dons familiaux pour rester en règle. Soyez vigilant sur les délais.

C’est un excellent moyen de transmettre des liquidités sans taxation. Une solution simple et efficace.

L’importance de l’accompagnement par un expert successoral

Sollicitez un bilan patrimonial pour anticiper votre transmission future. Un expert saura optimiser les quotités disponibles selon votre famille. Chaque situation familiale est unique.

Rédigez un testament adapté pour protéger vos héritiers les plus fragiles. Informez-vous sur les droits et guides professionnels pour sécuriser vos démarches juridiques. Anticiper évite bien des conflits.

Voici les piliers d’une préparation solide :

- Bilan patrimonial

- Rédaction de testament

- Choix du régime matrimonial

- Assurance-vie

Maîtriser vos droits de succession calcul 2026 repose sur l’évaluation précise de l’actif net, l’application rigoureuse des abattements parentaux et l’anticipation des barèmes progressifs. En identifiant dès maintenant vos leviers d’exonération, comme l’assurance-vie ou le démembrement, vous sécurisez sereinement l’avenir de vos proches. Agissez aujourd’hui pour transformer une contrainte fiscale en une transmission réussie.

FAQ

Quel est le barème des droits de succession et les abattements prévus pour 2026 ?

Pour l’année 2026, les seuils de franchise restent stables mais font l’objet d’un gel fiscal. Concrètement, un enfant bénéficie toujours d’un abattement de 100 000 € sur sa part, tandis que les frères et sœurs disposent d’une franchise de 15 932 €. Les neveux et nièces profitent, quant à eux, d’un abattement de 7 967 €. Il est important de noter que le conjoint survivant (marié ou pacsé) demeure intégralement exonéré de droits.

Le barème d’imposition pour les héritiers en ligne directe reste progressif, avec des taux débutant à 5 % pour les premières tranches et pouvant atteindre 45 % pour les patrimoines les plus importants. Pour les tiers sans lien de parenté, la taxation est fixe et s’élève à 60 % après un abattement symbolique de 1 594 €.

Quelles sont les nouveautés fiscales et les changements pour les successions en 2026 ?

L’année 2026 introduit plusieurs mesures de modernisation et d’ajustement. La principale nouveauté est l’obligation de télédéclaration pour les dons manuels et familiaux de sommes d’argent. Par ailleurs, les frais bancaires liés au traitement des successions sont désormais mieux encadrés : ils sont gratuits pour les actifs inférieurs à 5 965 € et plafonnés à 1 % (dans la limite de 857 €) pour les montants supérieurs.

On note également une revalorisation des plafonds de récupération sur l’Allocation de solidarité aux personnes âgées (Aspa) et une augmentation du montant prélevable sur les comptes du défunt pour les frais d’obsèques, porté à 5 965 €. Enfin, 2026 marque la dernière année pour profiter de l’exonération temporaire (jusqu’à 100 000 €) sur les dons familiaux destinés à l’achat d’une résidence principale neuve ou à des travaux de rénovation énergétique.

Comment se calcule précisément l’actif net taxable lors d’un héritage ?

Le calcul de l’actif net taxable ressemble à un bilan comptable. On commence par évaluer l’actif brut, qui regroupe tous les biens du défunt (immobilier, comptes bancaires, meubles, bijoux) à leur valeur vénale au jour du décès. Une décote de 20 % peut être appliquée sur la résidence principale si elle est occupée par le conjoint ou un enfant mineur.

De ce montant, on soustrait le passif successoral, c’est-à-dire les dettes certaines au jour du décès (emprunts, impôts dus, factures) ainsi que les frais funéraires dans la limite de 1 500 €. Le résultat obtenu constitue l’actif net taxable, qui sera ensuite réparti entre les héritiers pour l’application des abattements personnels.

Existe-t-il des exonérations spécifiques pour certains types de biens ou de situations ?

Oui, plusieurs dispositifs permettent d’alléger la fiscalité. Le Pacte Dutreil offre notamment une exonération de 75 % sur la valeur des entreprises transmises, sous conditions de conservation des titres. Les bois, forêts et certains biens agricoles bénéficient également d’exonérations partielles significatives. Pour les monuments historiques, l’exonération peut être totale si le bien est ouvert au public via une convention.

L’assurance-vie reste un outil privilégié avec un abattement spécifique de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans. Enfin, les personnes en situation de handicap bénéficient d’un abattement majoré de 159 325 €, lequel se cumule avec leur abattement de parenté habituel.

Quels sont les délais légaux pour déclarer une succession et payer les droits ?

En principe, vous disposez d’un délai de six mois à compter du décès pour déposer la déclaration de succession et acquitter les droits auprès de l’administration fiscale. Ce délai est porté à un an si le décès survient hors de France métropolitaine. Le non-respect de ces échéances peut entraîner des intérêts de retard et des majorations financières.

Si vous manquez de liquidités pour régler l’impôt, il est possible de solliciter un paiement fractionné ou différé. Ces options, soumises à l’accord du fisc et au paiement d’intérêts, permettent d’étaler la charge fiscale sur plusieurs années, notamment lorsque le patrimoine est majoritairement composé de biens immobiliers difficiles à vendre rapidement.