L’essentiel à retenir : la réactivité est la clé pour recouvrer vos créances locatives, car vous disposez d’un délai de prescription de trois ans pour agir. En cas d’échec de la résolution amiable, le commandement de payer par commissaire de justice déclenche un délai légal de six semaines. Ce processus rigoureux sécurise votre trésorerie tout en respectant le cadre légal strict.

En France, les litiges liés aux loyers représentent 93 % des conflits locatifs portés devant les tribunaux. Face à cette situation courante, la loi encadre strictement les démarches pour protéger votre patrimoine tout en respectant les droits de l’occupant.

Le non-paiement du terme peut rapidement fragiliser votre équilibre financier si aucune mesure n’est prise. Cet article détaille chaque étape du loyer impayé recours propriétaire, de la phase amiable à l’expulsion, pour vous aider à sécuriser votre investissement sereinement.

- Recours loyer impayé : comprendre vos droits et agir vite

- 3 étapes pour réussir une résolution amiable efficace

- Comment solliciter les garanties financières du locataire ?

- Engager la procédure judiciaire de recouvrement

- Obtenir la résiliation du bail devant le tribunal

- Gérer l’expulsion et l’intervention de la force publique

- Erreurs à éviter et outils pour un dossier solide

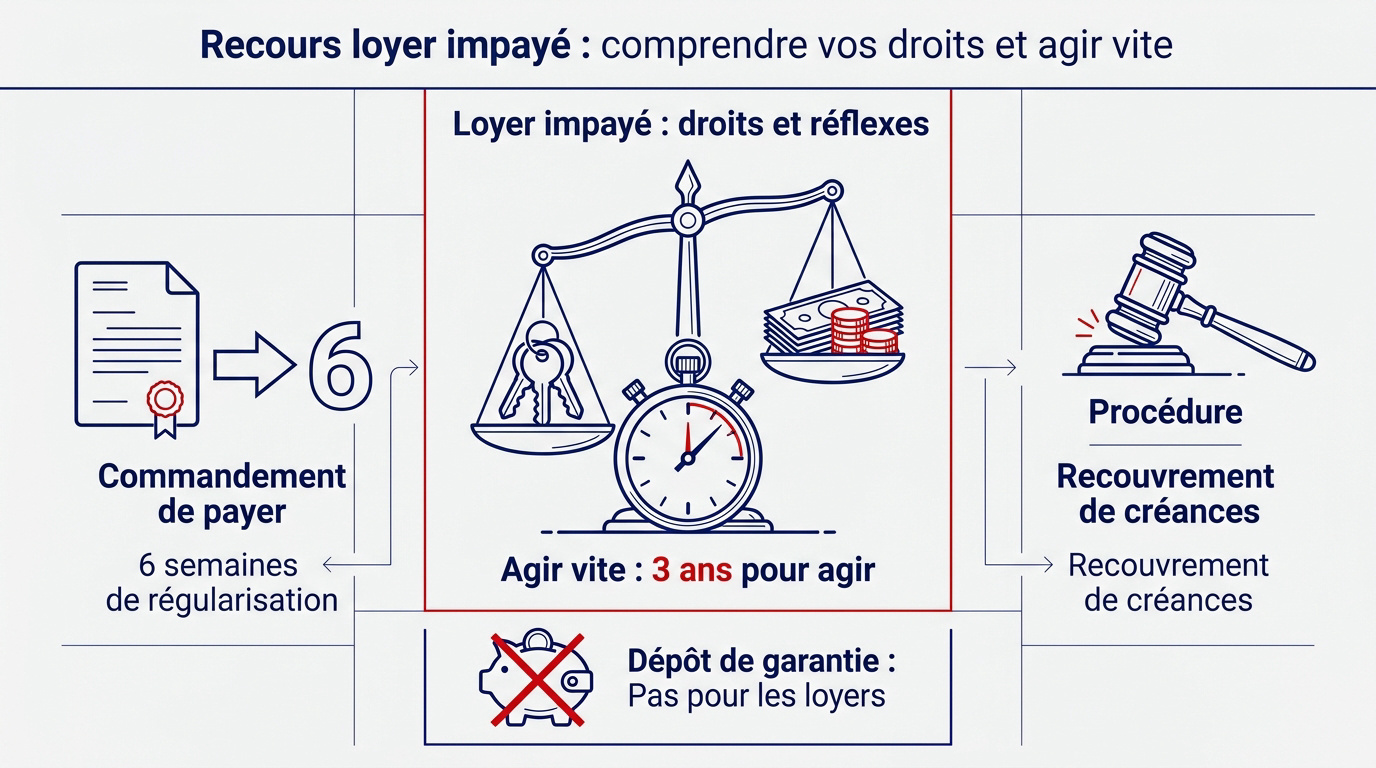

Recours loyer impayé : comprendre vos droits et agir vite

En France, 93% des litiges locatifs concernent des impayés. Le propriétaire dispose de 3 ans pour agir, mais le commandement de payer par commissaire de justice déclenche un délai de régularisation de six semaines avant l’assignation.

La réactivité est votre meilleure alliée dès le premier jour de retard pour éviter que la situation ne s’enlise.

Le délai légal pour agir après le premier incident

Le retard de paiement est officiellement constitué dès le lendemain de l’échéance fixée par votre bail. Rien ne vous oblige à patienter plusieurs mois avant d’entamer une démarche officielle.

Une dette locative s’alourdit à une vitesse fulgurante, devenant rapidement un fardeau insurmontable. Agir vite protège votre trésorerie personnelle et limite les pertes financières sèches immédiates.

Sachez que vous avez trois ans pour saisir la justice concernant ce délai de prescription des dettes locatives.

Alors, quelle stratégie adopter ? Faut-il simplement récupérer les sommes ou libérer définitivement votre logement ?

La distinction entre recouvrement et procédure d’expulsion

Il faut différencier l’action en paiement […] de l’action en résiliation, qui vise à récupérer les clés. Ces deux voies sont distinctes mais souvent complémentaires.

Vous pouvez mener ces deux procédures de front pour gagner un temps précieux. C’est une sécurité indispensable si votre locataire s’avère durablement insolvable au fil des mois.

Gardez en tête les enjeux financiers : les frais de commissaire de justice fluctuent selon les actes. Le temps joue contre vous lors d’une procédure d’expulsion qui peut s’étirer.

Mais qu’en est-il des garanties immédiates ? Le dépôt de garantie peut-il réellement servir de bouclier financier ?

L’utilisation du dépôt de garantie pour les loyers

Le dépôt de garantie sert à couvrir d’éventuelles dégradations, pas à compenser les derniers mois de loyer. L’occupant reste tenu de payer ses échéances.

Il est strictement interdit pour un locataire de s’auto-indemniser en piochant dans cette somme. Bien que fréquente, cette pratique est illicite et vous pouvez exiger le paiement intégral du terme.

Face à une dette importante, ce montant est souvent dérisoire. Un mois de caution couvre rarement les frais d’une procédure longue ou les dégâts d’un sinistre lourd.

Privilégiez toujours une approche amiable initiale, car un licenciement abusif recours peut parfois expliquer un accident de parcours financier passager.

3 étapes pour réussir une résolution amiable efficace

Avant de sortir l’artillerie judiciaire, tentez une approche humaine pour débloquer la situation sans frais excessifs.

Relances téléphoniques et courriers simples de rappel

Le premier contact s’effectue par téléphone ou par mail. Gardez un ton ferme mais courtois. L’objectif est de comprendre l’origine du blocage. Parfois, un simple oubli est en cause.

Concernant la fréquence des relances, la mesure est de mise. Ne tombez pas dans le harcèlement téléphonique. Une relance par semaine suffit largement pour rester présent sans être oppressant.

Il est utile de lister les éléments suivants lors de vos échanges :

- Date du retard de paiement.

- Montant exact dû par le locataire.

- Délai de paiement souhaité pour régulariser.

- Mode de règlement (virement, chèque, etc.).

La mise en demeure par lettre recommandée

Si l’informel échoue, passez à l’étape formelle avec la LRAR. Ce document prouve votre volonté de résoudre le litige. C’est le socle de toute procédure judiciaire future.

Votre courrier doit comporter des mentions obligatoires précises. Précisez le montant exact de l’arriéré, loyers et charges compris. Indiquez clairement le délai accordé avant d’engager des poursuites plus lourdes.

Cette démarche impacte aussi les intérêts de retard. La mise en demeure fait courir les intérêts légaux. C’est un levier de pression non négligeable sur le débiteur.

Mais que faire si le locataire répond favorablement à ce courrier officiel ?

L’accord amiable et l’étalement de la dette locative

La rédaction d’un plan d’apurement est alors la solution. Formalisez l’échéancier par écrit et faites-le signer par les deux parties. Cela engage juridiquement le locataire sur des dates précises.

Le rôle du conciliateur de justice peut s’avérer précieux ici. Ce tiers gratuit peut aider à trouver un compromis acceptable. Son constat a force de loi s’il est homologué.

Soyez vigilant sur les conséquences du non-respect. Si une seule échéance saute, le plan tombe immédiatement. La procédure judiciaire reprend alors là où elle s’était arrêtée.

Si l’amiable échoue malgré tout, tournez-vous vers les protections financières souscrites, comme la garantie Visale ou votre assurance.

Comment solliciter les garanties financières du locataire ?

Si le dialogue est rompu, vos assurances et garants constituent votre premier rempart financier contre les pertes.

La mise en œuvre de la garantie Visale d’Action Logement

Déclarez le sinistre en ligne sur votre espace personnel. Vous disposez de 30 jours après la constitution de l’impayé. Ne laissez pas passer ce délai de rigueur.

Préparez le bail, la pièce d’identité et les justificatifs de relance. Action Logement vérifie scrupuleusement chaque document du dossier. L’indemnisation intervient seulement après une validation complète.

Le remboursement couvre les loyers et charges. Il existe d’ailleurs une alternative Visale à la GLI pour sécuriser vos revenus.

Quid si vous avez une caution physique ? Voyons comment solliciter ce garant personnel.

L’appel à la caution ou au garant physique

La caution solidaire permet d’attaquer le garant immédiatement, sans poursuivre le locataire. C’est la forme la plus protectrice pour le bailleur. La caution simple impose des démarches préalables.

Informez le garant dès le premier incident de paiement constaté. Il doit savoir que sa responsabilité financière est désormais engagée. Cette notification est une obligation légale pour le propriétaire.

Le garant peut être poursuivi devant le tribunal judiciaire en cas de refus. Ses revenus et ses biens servent de garantie finale pour éponger votre dette. Le juge validera alors le recouvrement.

L’option GLI est souvent plus simple à gérer. Voici comment activer cette protection privée.

Déclarer le sinistre à l’assurance loyers impayés (GLI)

L’assureur exige un locataire éligible dès la signature du bail. Vérifiez bien les clauses de solvabilité de votre contrat d’assurance. Un dossier incomplet bloque systématiquement toute indemnisation future.

Certaines polices ne paient qu’après deux ou trois mois de retard. L’indemnisation est souvent rétroactive après cette période initiale de carence. La patience est donc de mise au début du sinistre.

La protection juridique intégrée couvre souvent les honoraires d’avocat et de commissaire de justice. C’est un soulagement financier majeur pour le propriétaire bailleur. Les frais de procédure sont ainsi neutralisés.

Sans garantie, l’étape suivante se passe au tribunal. La procédure judiciaire devient alors inévitable.

Engager la procédure judiciaire de recouvrement

Quand l’amiable et les garanties ne suffisent plus, la loi offre des outils pour forcer le paiement.

L’injonction de payer pour les créances locatives

Cette procédure simplifiée se veut rapide pour récupérer vos fonds. Elle ne nécessite pas d’avocat pour les petites sommes. Le juge statue uniquement sur dossier, sans organiser d’audience préalable.

Rassemblez les documents requis pour votre requête au tribunal judiciaire. Joignez impérativement le bail signé et un décompte précis des sommes. La preuve de la mise en demeure est indispensable au dossier.

L’ordonnance obtenue doit être signifiée par un commissaire de justice. Cet acte officiel est remis directement au locataire défaillant. Ce dernier dispose alors d’un mois pour faire opposition à la décision.

Le temps presse. Le commandement de payer reste l’étape reine pour débloquer la situation.

Le commandement de payer par commissaire de justice

Cet acte est le déclencheur officiel de la clause résolutoire. Votre locataire a alors six semaines pour régulariser sa situation financière. C’est un ultimatum juridique extrêmement puissant, formel et indispensable.

Le document doit obligatoirement mentionner les aides sociales disponibles. L’acte précise notamment la possibilité de saisir le FSL pour le locataire. À défaut, la procédure peut être frappée de nullité totale.

Prévoyez les frais de procédure liés à l’intervention du commissaire. Pour comprendre ces mécanismes, lisez notre article sur les heures supplémentaires non payées et leurs modes de recouvrement.

Le contrat protège. Pourquoi la clause résolutoire est-elle si importante dans votre bail ?

Le rôle déterminant de la clause résolutoire du bail

La clause résolutoire permet une résiliation automatique du contrat. Elle évite au propriétaire de devoir prouver une faute complexe en justice. Le simple constat de l’impayé suffit au juge.

Cette disposition simplifie considérablement le travail du magistrat saisi. Il constate simplement que les conditions de la clause sont acquises. Cela réduit le temps de délibéré lors de l’audience d’expulsion.

Vérifiez bien les conditions de validité de votre contrat initial. La clause doit être rédigée noir sur blanc pour être applicable. Elle est désormais obligatoire dans les nouveaux baux d’habitation actuels.

L’action continue. L’étape suivante est l’assignation formelle devant le tribunal judiciaire.

Obtenir la résiliation du bail devant le tribunal

Si le commandement reste sans effet, la saisine du juge des contentieux devient inévitable pour libérer le logement.

L’assignation et la saisine du juge des contentieux

Le commissaire de justice délivre l’assignation, acte qui convoque officiellement votre locataire devant le tribunal. Cette étape marque le point de départ de la phase contradictoire devant le magistrat.

Informer la préfecture est une démarche obligatoire pour toute procédure d’expulsion. Cela permet aux services sociaux d’évaluer la situation du ménage et d’anticiper les solutions de relogement.

Un délai minimal de deux mois entre l’assignation et la date de l’audience. Ce temps légal offre au locataire la possibilité d’organiser sa défense pour le procès.

Mais alors, comment se déroule la confrontation face au magistrat ?

L’audience et les délais de grâce accordés

Le juge dispose d’un large pouvoir d’appréciation pour analyser la bonne foi et les revenus réels. Il cherche souvent un équilibre pour éviter une expulsion immédiate si des solutions existent.

Le magistrat peut accorder des délais de paiement s’étalant jusqu’à trois ans. Si le locataire respecte scrupuleusement cet échéancier, le bail se poursuit, sinon l’expulsion devient alors pleinement applicable.

En cas d’absence du locataire, le juge statue sur la base des éléments fournis, comme l’indiquent ces statistiques des décisions d’expulsion.

La décision tombe enfin, fixant le sort définitif de l’occupation du logement.

Le jugement d’expulsion et sa signification formelle

L’obtention du titre exécutoire est indispensable, car c’est l’unique document officiel autorisant l’expulsion. Sans ce titre, aucune intervention de force par un commissaire de justice n’est légalement possible.

Le locataire dispose d’un mois pour contester la décision en faisant appel. Cette démarche est souvent suspensive, ce qui a pour effet de prolonger significativement la durée globale de la procédure.

Le commandement de quitter les lieux constitue l’ultime avertissement avant l’intervention physique. À compter de sa signification, le locataire bénéficie encore de deux mois pour libérer les locaux de lui-même.

Pourtant, le calendrier peut encore tout bloquer avec l’arrivée de la trêve hivernale.

Gérer l’expulsion et l’intervention de la force publique

Même avec un jugement en poche, l’expulsion physique reste soumise à des règles de protection sociale strictes. Vous devez comprendre que l’obtention d’un titre exécutoire n’est qu’une étape, car la mise en œuvre concrète de la décision dépend du calendrier légal et de l’appui des autorités.

La trêve hivernale et ses exceptions légales

La protection saisonnière des locataires est une règle immuable. Elle court du 1er novembre au 31 mars. Durant cette période, aucune expulsion ne peut être exécutée par un commissaire de justice.

Pourtant, des cas dérogatoires spécifiques existent. Les squatteurs ne bénéficient pas de cette trêve. Les relogements déjà assurés permettent aussi de passer outre cette suspension hivernale.

L’hiver n’empêche pas de poursuivre les démarches administratives. L’hiver n’interdit pas de saisir le tribunal. Profitez de ce temps pour obtenir votre titre exécutoire.

Alors voilà. Comment obtenir l’aide de l’État une fois le printemps revenu ?

Le recours à la force publique via la préfecture

La demande de concours est adressée au préfet. Le commissaire de justice sollicite l’appui policier. L’État doit donner son accord pour l’intervention physique.

Le délai de réponse administratif est de deux mois. Le préfet a deux mois pour se prononcer. Le silence vaut souvent refus implicite de la part de l’administration préfectorale.

Lors du déroulement de l’expulsion physique, la police assiste le commissaire de justice. Les meubles sont alors inventoriés. Le serrurier change les verrous pour sécuriser définitivement votre bien immobilier.

Mais alors. Que faire si l’État refuse d’aider à libérer les lieux ?

Indemnisation en cas de refus de concours de l’État

La responsabilité de la puissance publique est engagée. Si le préfet refuse l’expulsion, l’État doit payer. Il se substitue alors au locataire défaillant pour compenser votre perte.

Vous devez engager un recours devant le tribunal administratif. Vous devez prouver le préjudice financier subi. Un avocat spécialisé est souvent nécessaire pour mener à bien cette démarche complexe.

Le calcul des sommes dues est précis. L’indemnité couvre les loyers et charges perdus. Elle court jusqu’au départ effectif du locataire du logement, garantissant ainsi votre équilibre financier.

Bref. Évitons les erreurs qui pourraient tout annuler lors de cette phase finale.

Erreurs à éviter et outils pour un dossier solide

La colère est mauvaise conseillère ; agir hors du cadre légal peut vous coûter plus cher que l’impayé lui-même.

Les risques pénaux d’une expulsion sauvage

Il est formellement interdit de se faire justice soi-même. Ne changez jamais les serrures de votre propre chef. Couper l’eau ou l’électricité est également une pratique proscrite.

Le Code pénal prévoit des sanctions lourdes. Vous risquez jusqu’à trois ans de prison ferme. L’amende peut atteindre 30 000 euros pour ce type de délit.

Il est donc strictement interdit d’effectuer une interdiction d’expulser soi-même sans décision de justice. Seul un commissaire de justice peut agir.

Une procédure rigoureuse reste indispensable. Un dossier carré est votre meilleure arme.

Checklist des documents pour le juge et le signalement CAF

Réunissez d’abord les pièces indispensables. Prévoyez le bail signé et l’historique précis des paiements. Ajoutez toutes les copies de vos relances écrites.

Le signalement aux organismes sociaux est une étape obligatoire. Informez la CAF ou la MSA après deux impayés consécutifs. C’est une obligation légale pour tout bailleur.

Cette démarche impacte directement les aides au logement. Le versement peut être suspendu ou maintenu sous conditions spécifiques. Cela permet parfois de solder une partie de la dette.

L’organisation est la clé de la réussite. Visualisons les étapes clés de votre parcours.

Tableau récapitulatif des délais et modèles de courriers

Voici un récapitulatif visuel pour mieux comprendre la procédure. La gestion des conflits humains ressemble parfois au harcèlement moral au travail par sa charge mentale.

| Étape | Délai moyen | Action requise | Intervenant |

|---|---|---|---|

| Relance amiable | J+1 | Appel ou courrier simple | Propriétaire |

| Mise en demeure | J+15 | Lettre recommandée AR | Propriétaire |

| Commandement de payer | J+45 | Acte formel de payer | Commissaire de justice |

| Assignation | 2 mois | Saisine du tribunal | Commissaire de justice |

| Audience | 4-6 mois | Présentation des faits | Juge (JCP) |

| Expulsion | 12-18 mois | Libération du logement | Force publique |

Face à un loyer impayé, agissez vite par une résolution amiable ou la mise en œuvre de vos garanties avant d’entamer une procédure judiciaire. En respectant ces recours légaux, vous sécurisez votre patrimoine tout en retrouvant une sérénité financière durable. Votre réactivité est la clé pour protéger efficacement vos droits de propriétaire.

FAQ

Quel est le délai légal pour agir en cas de loyers impayés ?

En tant que propriétaire, vous disposez d’un délai de 3 ans pour réclamer des impayés de loyers ou de charges. Ce délai de prescription, uniformisé par la loi Alur, commence à courir dès le jour où la somme aurait dû être versée (date d’exigibilité). Par exemple, pour un loyer dû le 5 du mois, le décompte des trois ans débute précisément à cette date.

Il est toutefois fortement conseillé d’agir dès le premier incident. Une réaction rapide permet souvent de débloquer la situation avant que la dette ne devienne trop lourde pour le locataire. Notez que certains événements, comme l’envoi d’une mise en demeure par lettre recommandée ou une reconnaissance de dette écrite par le locataire, peuvent remettre ce compteur à zéro pour une nouvelle période de trois ans.

Quelle est la différence entre une action en paiement et une procédure de résiliation de bail ?

L’action en paiement est une démarche purement financière. Elle vise uniquement à obtenir le recouvrement des sommes dues, comme les loyers, les charges ou les frais de réparations locatives. Le but est ici de reconstituer votre trésorerie sans forcément mettre fin au contrat de location.

À l’inverse, l’action en résiliation de bail a pour objectif de rompre le contrat de location avant son terme. Cette procédure est souvent engagée en cas de manquements graves, comme des impayés répétés. Dans la pratique, ces deux actions sont très souvent menées conjointement : le propriétaire demande au juge de constater la fin du bail pour libérer le logement, tout en condamnant le locataire à rembourser l’intégralité de sa dette.

Le locataire peut-il utiliser son dépôt de garantie pour payer le dernier mois de loyer ?

Non, cette pratique est strictement interdite par la loi, bien qu’elle soit parfois tentée par certains locataires. Le dépôt de garantie a pour vocation de couvrir d’éventuelles dégradations ou des régularisations de charges après le départ, et non de se substituer au paiement du loyer. Le locataire reste redevable de ses termes jusqu’au dernier jour de son préavis.

Si votre locataire s’abstient de payer son dernier mois en invoquant le dépôt de garantie, vous pouvez lui rappeler ses obligations fermement. En cas de refus, vous disposez de recours comme la saisie du juge des contentieux pour obtenir le paiement du loyer et d’éventuels intérêts de retard, ou encore le refus de délivrer la quittance de loyer pour la période non payée.

Comment réagir si le locataire ne respecte pas un accord amiable de paiement ?

Lorsqu’un plan d’apurement (un échéancier de remboursement) a été signé mais n’est pas respecté, la situation change de nature. Si vous avez fait valider cet accord par un conciliateur de justice et qu’il a été homologué, il possède une force juridique contraignante. En cas de défaut de paiement d’une seule échéance, l’accord devient caduc.

À ce stade, si le dialogue est définitivement rompu, il devient nécessaire de passer à la phase judiciaire. Vous pouvez alors activer les garanties (Visale, caution solidaire ou assurance loyers impayés) ou engager un commissaire de justice pour délivrer un commandement de payer, étape préalable indispensable avant une éventuelle procédure d’expulsion.

Quels sont les risques si je décide d’expulser moi-même un locataire qui ne paie plus ?

Il est impératif de ne jamais tenter de vous faire justice vous-même. Procéder à une « expulsion sauvage », par exemple en changeant les serrures, en coupant l’électricité ou en expulsant physiquement le locataire, est un délit lourdement sanctionné. Le Code pénal prévoit des peines pouvant aller jusqu’à 3 ans de prison et 30 000 euros d’amende pour de tels actes.

Seul un commissaire de justice, muni d’un titre exécutoire délivré par un juge et agissant avec le concours de la force publique si nécessaire, est habilité à procéder à une expulsion. Même si la procédure légale semble longue, elle est la seule protection juridique valable pour le propriétaire bailleur.