L’essentiel à retenir : sans testament, le Code civil impose une hiérarchie stricte où les enfants sont prioritaires, suivis des parents et de la fratrie. Le conjoint survivant dispose d’options protectrices, comme l’usufruit, tandis que les partenaires de PACS ou concubins n’ont aucun droit légal. Cette organisation rigide assure une transmission automatique, évitant les blocages familiaux immédiats.

En France, plus de 700 000 successions sont ouvertes chaque année, et une grande partie d’entre elles se déroule sans que le défunt n’ait organisé sa transmission. Lorsqu’aucun testament n’a été rédigé, c’est la loi qui désigne précisément vos héritiers et définit la répartition de vos biens selon un ordre de priorité strict établi par le Code civil.

Cette situation peut générer des incertitudes, notamment sur les droits réels du conjoint ou le sort des partenaires de PACS qui se retrouvent souvent dépourvus de protection légale. Nous allons faire le point sur les règles du héritage sans testament partage pour vous aider à comprendre comment s’organise la dévolution de votre patrimoine et quelles sont les étapes clés pour sécuriser les droits de chaque membre de la famille.

- Héritage sans testament : les règles de partage légal

- Droits du conjoint survivant et impact du régime matrimonial

- Qui hérite en cas de PACS ou de concubinage ?

- Étapes notariales et établissement de l’acte de notoriété

- 4 solutions pour gérer l’indivision et sortir du blocage

- Fiscalité successorale et délais de déclaration obligatoires

- Cas pratiques de répartition et erreurs fréquentes

Héritage sans testament : les règles de partage légal

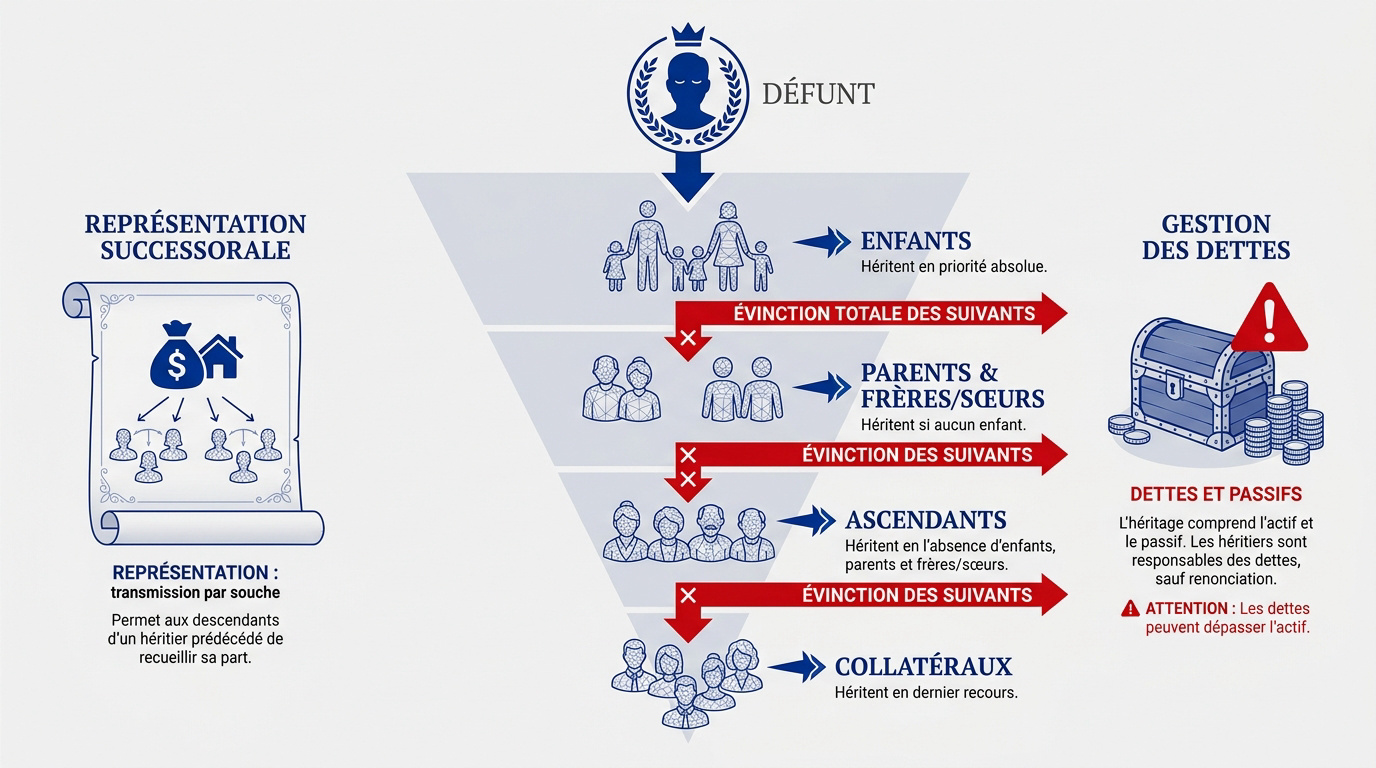

En l’absence de testament, le Code civil impose une dévolution stricte par ordres : les enfants priment, suivis des parents et collatéraux. Le conjoint survivant bénéficie d’options spécifiques selon la présence de descendants.

Le cadre légal définit une hiérarchie automatique pour distribuer les biens, ce qui nous amène à examiner précisément l’ordre de priorité des membres de la famille.

La hiérarchie des héritiers ou dévolution légale

La loi française classe les héritiers en quatre ordres distincts. Les enfants arrivent en tête, suivis des parents et frères, puis des ascendants et enfin des collatéraux. L’ordre supérieur évince les suivants.

Le degré de parenté détermine ensuite la priorité au sein d’un même groupe. La réserve héréditaire garantit d’ailleurs une part minimale aux descendants. Personne ne peut les écarter totalement de la succession.

Cette organisation rigide du Code civil sécurise la transmission. Elle limite grandement les risques de conflits sur la désignation des bénéficiaires prioritaires.

Le mécanisme de la représentation successorale

La représentation est une fiction juridique indispensable. Elle permet aux enfants d’un héritier déjà décédé de recueillir sa part. C’est un pilier de l’équité familiale.

Le partage s’effectue alors par souche. La part destinée au parent disparu est répartie entre ses propres enfants. Cela maintient un équilibre parfait.

Prenons le cas classique des petits-enfants. Ils héritent directement de leur grand-parent si leur propre parent est prédécédé. La transmission du patrimoine se poursuit normalement.

Les droits des ascendants et collatéraux ordinaires

Si le défunt ne laisse ni enfant ni conjoint, la donne change. Le patrimoine est alors partagé entre les parents et la fratrie. On applique la fente successorale.

En présence des seuls grands-parents, le patrimoine est scindé. La moitié revient à la branche paternelle et l’autre à la branche maternelle. Chaque côté est traité à égalité.

Enfin, les collatéraux ordinaires comme les cousins peuvent hériter. Cela s’arrête toutefois au sixième degré de parenté. Sans héritier à ce stade, l’État récupère les biens.

La gestion des dettes et passifs du défunt

Hériter signifie recevoir un actif, mais aussi un passif. Les dettes sont transmises aux héritiers proportionnellement à leurs droits respectifs. C’est une responsabilité légale majeure.

L’actif net se calcule après déduction des charges. Les frais d’obsèques et les impôts dus passent en priorité. Seul le solde restant est réellement partagé.

Une grande vigilance s’impose avant toute décision. Examinez systématiquement l’état des comptes bancaires et des créances. Une mauvaise surprise financière est toujours possible.

Droits du conjoint survivant et impact du régime matrimonial

Après avoir établi l’ordre des héritiers de sang, il faut s’attarder sur le rôle pivot de l’époux, dont les droits varient selon la configuration familiale.

L’option entre usufruit et pleine propriété

En présence d’enfants communs, l’époux choisit. Il opte pour l’usufruit total ou le quart en propriété. Cette décision demeure irréversible une fois exprimée.

L’usufruit offre un confort réel. Il permet de conserver l’usage du logement et les revenus financiers. C’est une protection forte pour le quotidien.

La propriété change la donne. Le quart en pleine propriété séduit souvent les conjoints jeunes. Ils privilégient ainsi l’indépendance patrimoniale.

L’influence du régime matrimonial sur la masse partageable

Le contrat de mariage définit les appartenances. Il sépare ce qui est au couple ou à l’individu. La séparation de biens change tout.

On liquide le régime avant de partager. Cette étape intervient avant le règlement successoral. On isole la part du survivant de celle du défunt.

Certaines clauses modifient la donne. La communauté universelle ou le préciput extraient des biens. Ces actifs sortent alors de la succession.

Les spécificités successorales des familles recomposées

Il y a des enfants d’un premier lit ? L’option pour l’usufruit disparaît alors automatiquement. Le conjoint reçoit obligatoirement le quart en pleine propriété.

La loi impose cette règle stricte. Elle protège efficacement les enfants d’un précédent mariage. Elle évite que les biens quittent définitivement la famille.

Le partage peut générer des frictions. La cohabitation entre beau-parent et enfants s’avère parfois complexe. Les intérêts divergent souvent sur le long terme.

La protection du logement : droits temporaire et viager

Le droit temporaire assure la transition. L’époux reste gratuitement dans l’habitation durant un an. La succession règle alors les loyers dus.

Le droit viager prolonge cette sécurité. Il permet d’occuper les lieux jusqu’au décès. Il faut impérativement le demander dans l’année du décès.

Des alternatives existent parfois. Ces droits d’habitation peuvent se transformer. Ils deviennent alors une rente viagère ou un capital.

Qui hérite en cas de PACS ou de concubinage ?

Si le mariage offre un bouclier solide, les couples non mariés font face à une réalité juridique bien plus précaire en l’absence de testament.

PACS et absence de droits successoraux légaux

Le partenaire est un tiers. Sans testament, le survivant n’a strictement aucun droit sur l’héritage. Il est ignoré par la dévolution légale. Les biens vont aux enfants ou aux parents. C’est un choc brutal pour beaucoup.

Pas de réserve héréditaire. Le partenaire ne peut rien exiger légalement. Contrairement au conjoint, il n’est pas héritier réservataire. Sa protection dépend uniquement de la volonté du défunt.

Droit au logement limité. Seule l’occupation temporaire du domicile commun est garantie pendant un an. Ensuite, les héritiers légaux peuvent demander le départ du partenaire. C’est une situation souvent conflictuelle.

Le vide juridique total du concubinage

Inexistence de lien juridique. Pour la loi, les concubins sont des étrangers l’un pour l’autre. Aucun droit de succession n’existe par défaut.

Risque d’expulsion immédiate. Les héritiers du défunt deviennent propriétaires du logement. Ils peuvent exiger le départ du concubin sans délai de grâce. Cette précarité est totale et risquée.

Preuve de propriété mobilière. Il faut prouver l’achat de chaque meuble ou objet. Sans facture, le bien est présumé appartenir au défunt. Les héritiers peuvent alors tout récupérer légitimement. Gardez toujours vos justificatifs d’achat.

Les solutions de protection pour le survivant non marié

Achat en indivision. Prévoir une clause de tontine lors de l’acquisition immobilière. Cela permet au survivant d’être considéré comme seul propriétaire.

Assurance-vie stratégique. Désigner son partenaire comme bénéficiaire du contrat. C’est un outil hors succession très efficace fiscalement. Cela permet de léguer un capital sans passer par le notaire.

Donation entre vifs. Transmettre des biens de son vivant pour anticiper le décès. Attention toutefois aux droits de donation élevés entre concubins. Consultez un expert pour optimiser ces transmissions. L’anticipation reste la seule solution viable.

Étapes notariales et établissement de l’acte de notoriété

Pour transformer ces règles théoriques en réalité concrète, le passage chez le notaire devient l’étape incontournable du processus.

L’acte de notoriété pour prouver sa qualité d’héritier

Ce document officiel identifie formellement tous les héritiers. Il permet de débloquer les comptes bancaires du défunt. C’est la clé de voûte administrative de votre dossier.

Fournissez le livret de famille et les actes de naissance. Le notaire vérifie chaque lien de parenté avec soin. Aucun oubli n’est toléré ici pour valider la dévolution.

L’acte fait foi auprès des banques et administrations. Son coût est fixé à 56,60 € HT en métropole.

L’inventaire des actifs physiques et des biens numériques

Le notaire liste les meubles, bijoux et objets de valeur. Cette étape évite le forfait mobilier fiscal de 5 %. C’est souvent avantageux financièrement pour la succession.

N’oubliez pas les cryptomonnaies et les comptes en ligne. Ces biens numériques font partie intégrante du patrimoine. Leur évaluation est parfois complexe mais nécessaire pour le partage.

Une estimation précise évite les redressements fiscaux ultérieurs. Le notaire vous guide dans ces calculs.

La recherche d’héritiers par un généalogiste successoral

Si un héritier manque à l’appel, un généalogiste intervient. Il doit certifier la dévolution pour sécuriser le partage. C’est une sécurité pour tous les ayants droit.

Le professionnel propose un contrat aux héritiers retrouvés. Ses honoraires sont un pourcentage de l’actif net. C’est le prix de la découverte de vos droits.

Si personne n’est trouvé, la succession est dite vacante. L’État finit par récupérer les actifs restants.

Choisir son option successorale : ACAN ou acceptation pure

Vous pouvez accepter purement ou à concurrence de l’actif net via l’ option successorale. Cette dernière protège vos biens personnels des dettes. C’est une sécurité majeure pour vous.

En acceptant sans réserve, vous payez toutes les dettes. Même si elles dépassent la valeur de l’héritage. Soyez donc très prudent avant de signer l’acte.

Vous avez quatre mois pour réfléchir après le décès. Ensuite, un créancier peut vous sommer d’opter.

4 solutions pour gérer l’indivision et sortir du blocage

Une fois les héritiers connus et l’option choisie, la période d’indivision commence, apportant son lot de décisions collectives parfois complexes.

Les règles de gestion des biens en indivision

Règle de la majorité. Les actes d’administration requièrent les deux tiers des droits indivis. Cela concerne les réparations courantes ou le renouvellement des baux. C’est un assouplissement utile de la loi. Il permet d’éviter la paralysie totale.

Unanimité pour la vente. Pour vendre un bien immobilier, l’accord de tous est obligatoire. Un seul refus peut bloquer tout le processus de partage. C’est la source principale des conflits familiaux.

Nomination d’un mandataire. Les héritiers peuvent désigner l’un d’entre eux pour gérer le quotidien. Cela simplifie grandement les démarches administratives. C’est une solution de confiance.

Comment débloquer un partage en cas de refus d’un héritier

Sommation par huissier. Si un héritier reste silencieux, faites-le sommer d’opter. Il a alors deux mois pour se prononcer officiellement. Passé ce délai, il est réputé acceptant.

Recours au juge. Le tribunal peut *autoriser la vente d’un bien indivis*. Il suffit que les deux tiers des héritiers le demandent. Le juge vérifie que la vente ne lèse personne. C’est une issue légale efficace et nécessaire.

Mandataire successoral. En cas de blocage grave, la justice nomme un professionnel indépendant. Il gère la succession à la place des héritiers. Cette mesure calme souvent les esprits.

La distinction entre partage amiable et judiciaire

Partage amiable. C’est la voie la plus rapide et la moins coûteuse. Tous les héritiers s’entendent sur la répartition des lots. Le notaire rédige l’acte final.

Partage judiciaire. C’est l’ultime recours quand le dialogue est rompu. La procédure est longue et coûteuse pour tout le monde. Les biens sont souvent vendus aux enchères publiques. C’est rarement la meilleure option.

Étapes de la liquidation. Le tribunal ordonne le partage et désigne un notaire. Les lots sont tirés au sort si nécessaire. La décision s’impose alors à tous les membres. Mieux vaut un mauvais accord qu’un bon procès.

Fiscalité successorale et délais de déclaration obligatoires

Au-delà des ententes familiales, l’administration fiscale impose son propre calendrier et ses règles de calcul sur chaque transmission.

Le calcul des droits de succession et abattements

Abattements en 2026. Chaque enfant bénéficie d’une franchise de 100 000 euros sur sa part. Ce montant se renouvelle tous les quinze ans. C’est un levier fiscal très important.

Barème progressif. Au-delà de l’abattement, les droits varient de 5 % à 45 %. Plus la part est élevée, plus l’imposition augmente. Le fisc applique des tranches précises et strictes. Anticipez ces coûts pour éviter les surprises.

Exonération du conjoint. L’époux survivant ne paie aucun droit de succession. C’est une protection totale offerte par la loi française. Le partenaire de PACS en profite aussi.

Les délais impératifs pour la déclaration de succession

Délai de six mois. C’est le temps imparti pour déposer la déclaration au fisc. Le décompte commence le jour exact du décès. Ne tardez pas à contacter votre notaire.

Décès hors de France. Le délai est porté à un an dans cette situation. Cela permet de gérer les complexités internationales. C’est une souplesse bienvenue pour les familles.

Acompte provisionnel. Si le partage traîne, versez un acompte au Trésor public. Cela stoppe le calcul des intérêts de retard. C’est une stratégie prudente pour votre trésorerie personnelle. Le fisc apprécie toujours cette démarche volontaire.

Les conséquences financières d’un retard ou d’un oubli

Intérêts de retard. Le fisc applique un taux mensuel sur les sommes dues. Chaque mois de retard alourdit la facture finale. C’est une sanction automatique et coûteuse.

Pénalité de 10 %. Elle s’applique dès le septième mois suivant le décès. Si le retard dépasse un an, elle peut encore grimper. L’administration ne plaisante pas avec ces délais légaux. Soyez donc très rigoureux.

Délais de prescription. Le fisc peut agir pendant six ans après le décès. En cas d’omission volontaire, ce délai est maintenu. Gardez tous vos documents pendant cette période minimale. Une vérification est toujours possible et stressante.

Cas pratiques de répartition et erreurs fréquentes

Pour mieux visualiser ces mécanismes, examinons des situations concrètes et les pièges classiques qui guettent les héritiers non avertis.

Simulation chiffrée pour une famille avec enfants

Prenons le cas d’un couple marié sous le régime légal. Imaginons un patrimoine de 400 000 euros avec deux enfants. Le conjoint choisit le quart en pleine propriété, soit 100 000 euros. C’est une répartition classique et simple.

Les 300 000 euros restants sont divisés par deux. Chaque enfant reçoit donc 150 000 euros en valeur. Ils sont en indivision sur les biens immobiliers. C’est le schéma le plus fréquent en France.

| Héritier | Part légale | Valeur (base 400k€) | Droits de succession |

|---|---|---|---|

| Conjoint | 1/4 en pleine propriété | 100 000 € | Exonéré |

| Enfant 1 | 3/8 de la totalité | 150 000 € | 8 194,35 € |

| Enfant 2 | 3/8 de la totalité | 150 000 € | 8 194,35 € |

Répartition en l’absence de descendants et de conjoint

Le partage entre parents et fratrie suit des règles strictes. Si le défunt est célibataire, ses parents reçoivent un quart chacun. Le reste revient aux frères et sœurs. C’est la fente successorale.

Il arrive qu’on constate une absence totale d’héritiers. C’est le cas si aucun parent jusqu’au sixième degré n’est identifié. La succession est déclarée en déshérence par le tribunal. C’est un cas rare mais juridiquement encadré.

Le Domaine récupère l’intégralité des biens après enquête. L’État devient alors l’héritier ultime par défaut. Cette procédure prend souvent plusieurs années de recherches. Aucun bien ne reste sans propriétaire légal.

Les erreurs classiques à éviter lors du règlement

Le recel successoral est lourdement sanctionné. Dissimuler un bijou ou une somme d’argent est illégal. L’héritier fautif perd alors ses droits sur le bien caché. Il peut aussi payer des dommages et intérêts. La transparence est votre meilleure alliée.

Attention à l’acceptation tacite. Vendre un meuble ou vider l’appartement vaut acceptation pure. Vous devenez alors responsable de toutes les dettes du défunt. Ne touchez à rien avant l’inventaire officiel. C’est une erreur fatale et courante.

Pensez à la conservation des preuves. Gardez les factures de travaux effectués sur les biens indivis. Vous pourrez demander un remboursement lors du partage final. C’est une gestion saine et prévoyante.

Dans le cadre d’un héritage sans testament : comment se passe le partage entre héritiers ?, voici les points de vigilance immédiats :

- Ne pas disposer des biens avant d’avoir exercé l’option successorale.

- Déclarer l’intégralité des dons manuels reçus par le passé.

- Respecter les délais fiscaux de dépôt sous 6 mois.

- S’entourer d’un notaire dès le premier mois du décès.

La loi organise une dévolution stricte par ordres et degrés, protégeant la réserve des enfants et les droits du conjoint. Pour sécuriser cet héritage sans testament et son partage, contactez rapidement un notaire afin d’établir l’acte de notoriété. Anticipez sereinement ces démarches légales pour garantir une transmission paisible à vos proches.

FAQ

Qui hérite en priorité lorsqu’il n’y a pas de testament ?

En l’absence de testament, c’est la loi qui définit l’ordre de priorité. Les enfants et leurs descendants constituent le premier ordre et excluent tous les autres parents. Si le défunt n’a pas d’enfant, la succession se répartit entre les parents, les frères et sœurs. Viennent ensuite les ascendants plus lointains comme les grands-parents, puis les collatéraux jusqu’au sixième degré, tels que les oncles ou les cousins.

Il est important de noter que chaque ordre supérieur évince totalement le suivant. Au sein d’un même ordre, c’est le degré de parenté le plus proche (le nombre de générations) qui détermine l’héritier prioritaire. Cette hiérarchie stricte permet de régler la succession de manière claire et prévisible pour les familles.

Quels sont les droits du conjoint survivant dans une succession sans testament ?

Les droits de l’époux dépendent de la composition de la famille. Si tous les enfants sont issus du couple, le conjoint a le choix entre l’usufruit de la totalité des biens ou le quart en pleine propriété. En revanche, si le défunt avait des enfants d’une union précédente, le conjoint reçoit obligatoirement le quart en pleine propriété pour protéger les droits des descendants du premier lit.

Si le défunt n’avait pas d’enfant mais que ses propres parents sont encore en vie, le conjoint partage la succession avec eux (généralement la moitié pour le conjoint et un quart pour chaque parent). Si les deux parents sont décédés, le conjoint survivant recueille alors la totalité de l’héritage, excluant ainsi les frères et sœurs du défunt.

Le partenaire de PACS ou le concubin a-t-il des droits sur l’héritage ?

Contrairement à l’époux marié, le partenaire de PACS et le concubin sont considérés comme des tiers par l’administration fiscale et civile en l’absence de testament. Sans écrit officiel, ils n’ont aucun droit légal sur la succession, qui revient alors intégralement aux héritiers de sang (enfants, parents, etc.).

Pour le partenaire de PACS, seule une occupation temporaire du logement commun est garantie pendant un an après le décès. Pour le concubin, la situation est encore plus précaire car aucun droit au logement n’est prévu par la loi. Il est donc indispensable d’anticiper par un testament ou des dispositifs comme l’assurance-vie pour protéger son compagnon de vie.

Qu’est-ce que la représentation successorale et comment fonctionne-t-elle ?

La représentation est un mécanisme protecteur qui permet aux descendants d’un héritier déjà décédé de recueillir sa part à sa place. Par exemple, si un enfant décède avant son parent, ses propres enfants (les petits-enfants du défunt) se partagent la part qui aurait dû revenir à leur père ou mère. Cela garantit que chaque branche de la famille reçoive une part équitable.

Ce partage s’effectue « par souche » : la part globale dévolue à l’héritier prédécédé est divisée à parts égales entre ses représentants. Ce principe s’applique aux descendants en ligne directe mais aussi aux enfants des frères et sœurs (neveux et nièces) si ces derniers sont décédés avant le défunt.

Quels sont les délais pour déclarer une succession et payer les taxes ?

En France, les héritiers disposent d’un délai de six mois à compter du jour du décès pour déposer la déclaration de succession et régler les droits. Si le décès survient hors de France, ce délai est porté à un an. Le respect de ce calendrier est crucial pour éviter des intérêts de retard ou des pénalités financières.

Sur le plan civil, vous avez quatre mois pour réfléchir avant qu’un créancier ou un cohéritier ne puisse vous obliger à choisir votre option successorale (accepter ou renoncer). Globalement, le droit d’opter reste ouvert pendant dix ans, mais il est fortement recommandé d’agir dès les premiers mois pour stabiliser la gestion du patrimoine.

Peut-on refuser un héritage si le défunt avait des dettes ?

Oui, vous disposez de trois options pour protéger votre patrimoine personnel. L’acceptation pure et simple vous engage à payer toutes les dettes, même si elles dépassent l’actif. À l’opposé, la renonciation vous permet de vous libérer totalement de la succession si celle-ci est manifestement déficitaire.

Il existe une solution intermédiaire : l’acceptation à concurrence de l’actif net. Dans ce cas, vous ne payez les dettes que dans la limite de la valeur des biens que vous recevez. Vos biens personnels restent ainsi à l’abri des créanciers du défunt. C’est une mesure de prudence essentielle lorsque l’état des comptes est incertain.

Comment sortir d’un blocage si un héritier refuse de signer le partage ?

Si un héritier reste silencieux ou s’oppose au partage, plusieurs leviers juridiques existent. Vous pouvez commencer par une sommation par huissier pour le forcer à prendre position. Si le blocage persiste dans le cadre d’une indivision, le tribunal peut autoriser la vente d’un bien si les deux tiers des héritiers le demandent, afin d’éviter la paralysie du dossier.

En dernier recours, si aucun accord amiable n’est possible, il faut engager une procédure de partage judiciaire. Le juge ordonnera alors la liquidation de la succession, ce qui peut mener à une vente aux enchères des biens. Bien que plus longue et coûteuse, cette voie permet de mettre fin définitivement aux conflits familiaux persistants.