L’essentiel à retenir : tout acquéreur particulier d’un logement dispose d’un délai de rétractation légal de 10 jours calendaires pour annuler son engagement sans frais ni motif. Ce droit protecteur, renforcé par la loi Macron, garantit la restitution intégrale des sommes versées sous 21 jours, sécurisant ainsi votre réflexion après la signature de la promesse de vente.

Depuis la loi Macron de 2015, tout acheteur particulier d’un logement dispose de 10 jours calendaires pour revenir sur sa décision après la signature d’un avant-contrat. Ce droit protecteur permet de se désengager, à condition de respecter scrupuleusement les modalités de notification.

Pourtant, une erreur dans le décompte des jours ou l’oubli d’une pièce obligatoire peut fragiliser votre protection. Nous allons faire le point sur le calcul précis du promesse de vente délai rétractation et sur la procédure à suivre pour sécuriser votre désistement.

- Comprendre le fonctionnement du délai de rétractation pour une promesse de vente

- Calculer précisément la date de fin de votre droit de rétractation

- Procédure exacte pour notifier votre rétractation au vendeur

- Récupérer son dépôt de garantie après une annulation

- Spécificités de la copropriété et documents obligatoires

- Pourquoi certains biens sont exclus du droit de rétractation ?

- Différences entre rétractation et conditions suspensives

- Sécuriser votre avant-contrat avec l’aide d’un professionnel

Comprendre le fonctionnement du délai de rétractation pour une promesse de vente

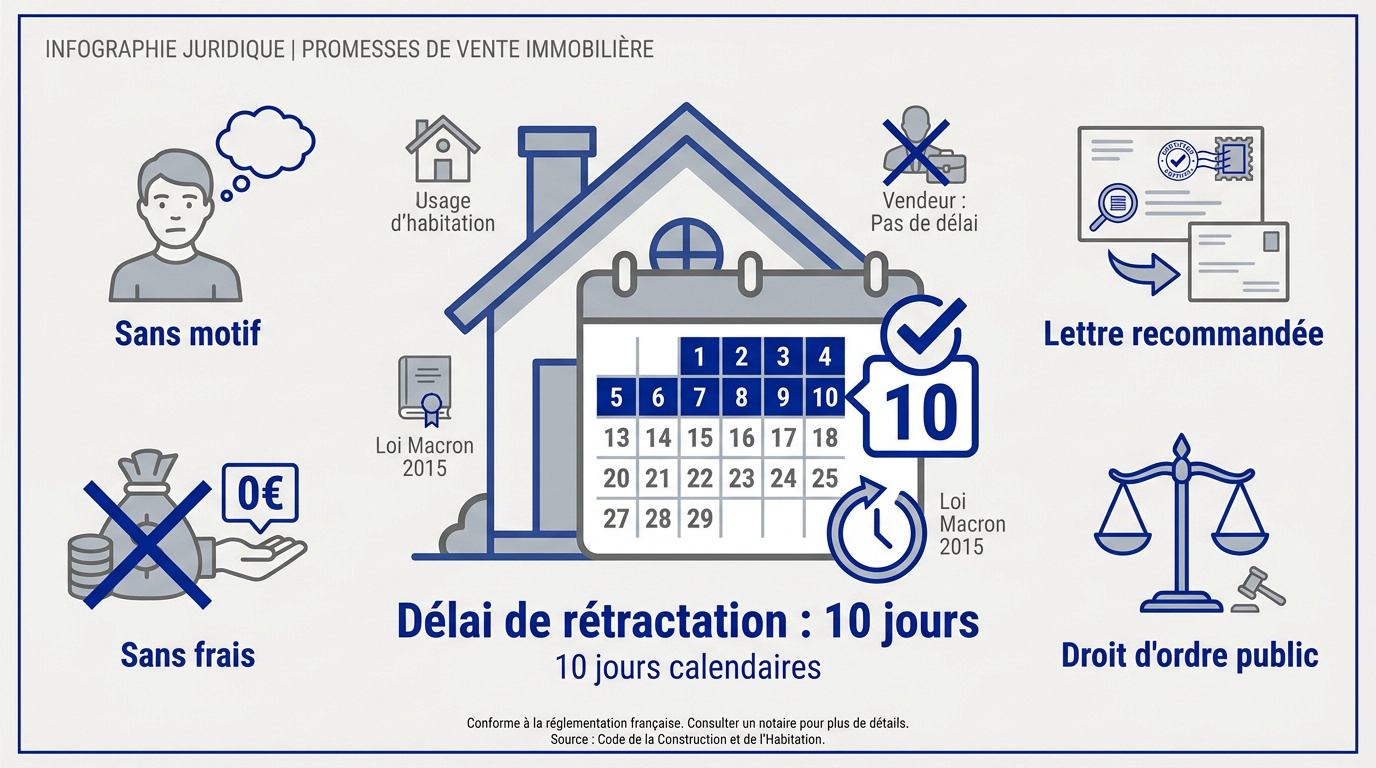

Le délai de rétractation légal est de 10 jours calendaires pour tout acquéreur non professionnel d’un logement. Ce droit, d’ordre public, s’exerce sans motif ni frais via une lettre recommandée avec accusé de réception.

Cette protection légale garantit une période de réflexion indispensable avant de confirmer un engagement immobilier définitif.

La durée légale de 10 jours calendaires

Le délai se calcule en jours calendaires. Cela signifie que le décompte intègre les samedis, dimanches et jours fériés sans aucune exception pour le calcul de la période interne.

Cette durée a connu une évolution majeure. La loi Macron de 2015 a porté ce délai de 7 à 10 jours pour protéger davantage l’acheteur face à l’importance de son investissement.

Le caractère d’ordre public rend cette protection impérative. Aucune clause du contrat ne peut supprimer ce droit au délai de rétractation légal de 10 jours. C’est une sécurité absolue pour vous.

Les bénéficiaires exclusifs du droit de rétractation

Ce droit protège l’acquéreur particulier. Il concerne uniquement les non-professionnels de l’immobilier. Les marchands de biens ou les promoteurs sont donc généralement exclus de ce dispositif par leur nature même.

Le vendeur, lui, s’engage fermement. Il ne dispose d’aucun délai de réflexion après la signature. Une fois la promesse signée, il est définitivement lié à son acheteur sans possibilité de retour.

L’usage du bien est déterminant. Il doit être destiné à l’habitation, qu’il s’agisse de votre résidence principale ou secondaire, selon l’ article L 271-1 du Code de la construction. Les bureaux sont exclus.

Une liberté totale sans justification ni frais

Vous profitez d’une absence totale de motif. L’acheteur peut changer d’avis pour n’importe quelle raison personnelle. Il n’a jamais à se justifier auprès du vendeur ou du notaire mandaté.

La procédure brille par sa gratuité. Se rétracter ne coûte rien à l’acquéreur. Aucune pénalité financière ne peut vous être appliquée durant ces dix premiers jours suivant la notification de l’acte.

La loi vous protège contre d’éventuels dommages-intérêts. Le vendeur ne peut exiger aucune compensation financière. Aucun frais de dossier ne peut être retenu sur les sommes déjà versées lors de la signature.

Calculer précisément la date de fin de votre droit de rétractation

Le passage d’une section à l’autre permet de comprendre comment sécuriser votre décision en maîtrisant le calendrier légal.

Le point de départ du décompte des dix jours

Le décompte commence à minuit le lendemain de la première présentation du courrier recommandé. La date de signature n’est jamais le point de départ. Vous disposez ainsi de dix jours pleins pour réfléchir sereinement.

Pour une remise en main propre par le notaire, le délai court dès le lendemain. Une attestation de remise est signée sur place. Cette procédure immédiate remplace l’envoi postal classique.

La notification par mail sécurisé suit exactement les mêmes règles. Le lendemain de l’envoi électronique déclenche le compte à rebours. Cette méthode moderne garantit une réception instantanée.

La gestion des fins de délai le week-end

La loi prévoit une règle de report protectrice pour l’acquéreur. Si le dixième jour est un samedi ou un dimanche, il y a prorogation. Le délai s’achève alors le lundi soir à minuit.

Un jour férié situé en fin de délai décale également l’échéance finale. On reporte l’expiration au premier jour ouvrable suivant. Cela évite toute précipitation inutile lors des jours de fermeture administrative.

Les jours fériés spécifiques, comme en Alsace-Moselle, comptent aussi pour ce calcul. Cette prolongation jusqu’au premier jour ouvrable sécurise l’acheteur face aux particularités locales. Vous ne risquez pas de perdre vos droits par erreur.

Exemples concrets de calendriers de rétractation

Imaginons une signature un lundi avec un recommandé reçu le mardi suivant. Le délai démarre officiellement le mercredi matin. Il se termine le vendredi de la semaine suivante à minuit.

Si un jeudi est férié et constitue le dixième jour, le délai est décalé. La période de réflexion court alors jusqu’au vendredi soir. Mais attention, les ponts ne sont jamais considérés comme des jours fériés.

Pour la notification de votre décision, c’est le cachet de la poste qui fait foi. Il faut impérativement poster votre courrier recommandé avant la fin du dernier jour. La preuve d’envoi protège votre rétractation.

Procédure exacte pour notifier votre rétractation au vendeur

Pour que votre décision soit incontestable, vous devez respecter un formalisme strict qui ne laisse aucune place à l’interprétation ou au doute.

L’envoi en recommandé avec accusé de réception

L’usage de la lettre recommandée avec avis de réception est une obligation pour sécuriser votre démarche. C’est le seul moyen de preuve incontestable face au vendeur. Ce formalisme protège juridiquement votre annulation.

La date d’expédition figurant sur le cachet de la poste prime sur la réception effective. Même si le vendeur reçoit le pli plus tard, vous restez protégé par l’envoi. Votre droit est ainsi préservé.

Gardez précieusement le récépissé de dépôt fourni par la poste. Ce document est votre unique bouclier en cas de litige ultérieur avec le vendeur. Ne perdez jamais ce papier, il est vital pour votre dossier.

Les destinataires officiels de votre décision

Le notaire joue un rôle central dans la gestion de votre dossier immobilier. Envoyez souvent le courrier au notaire chargé de la vente. Il centralise les documents et informe officiellement.

Dans certains cas, il faut écrire directement au propriétaire du bien. Vérifiez bien les modalités de notification indiquées dans votre avant-contrat immobilier. Chaque contrat peut avoir ses propres spécificités de destinataire.

Si le bien appartient à plusieurs personnes, notifiez chacun des vendeurs individuellement. L’indivision impose parfois une prudence redoublée dans l’envoi des courriers recommandés. Assurez-vous que chaque signature soit bien visée par votre envoi.

Rédaction du courrier et mentions indispensables

Identifiez clairement l’acte en précisant la date de signature et l’adresse précise du bien. Ces éléments permettent d’identifier sans erreur l’engagement que vous dénoncez. La clarté évite toute confusion administrative.

Utilisez une phrase simple : « Je vous informe de ma volonté de me rétracter« . Pas besoin de littérature, soyez direct et sans ambiguïté. Une formulation courte suffit amplement pour valider juridiquement votre retrait volontaire.

Ne donnez aucune explication sur votre choix ou vos motivations personnelles. Moins vous en dites, moins vous donnez de prises à une éventuelle contestation. Le droit de rétractation s’exerce librement et sans justification.

Récupérer son dépôt de garantie après une annulation

Une fois la rétractation actée, la question financière devient prioritaire : vous devez récupérer l’intégralité des sommes versées lors de la signature.

Le délai légal de restitution des fonds

Le professionnel dispose de trois semaines pour vous rembourser. Ce délai est strictement encadré par la loi française. Vous récupérez ainsi votre mise rapidement.

Le décompte commence le lendemain de votre rétractation. C’est une obligation légale qui ne souffre d’aucune discussion de la part du séquestre. La transparence est ici totale.

Si le remboursement tarde, des intérêts peuvent s’appliquer. Le professionnel a l’obligation de restituer la totalité des sommes sous 21 jours. Soyez vigilant sur ce calendrier précis.

Le rôle protecteur du séquestre chez le notaire

L’argent est versé sur un compte de tiers. Cela garantit que le vendeur ne peut pas dépenser votre dépôt de garantie. Votre capital reste donc parfaitement intouchable.

Le notaire effectue le virement de retour. Il vérifie simplement la validité de votre lettre de rétractation avant d’agir. C’est une procédure administrative simple, neutre et sécurisante.

Ce système évite les litiges directs avec le propriétaire. Votre argent est en sécurité dans une comptabilité publique, loin des aléas personnels. C’est un rempart efficace contre l’arbitraire.

Absence de retenue pour frais de dossier

Ni l’agence ni le notaire ne peuvent prélever de commission. Le remboursement doit être strictement égal à la somme versée initialement. Aucun euro ne doit manquer à l’appel.

Le dépôt de garantie n’est pas une somme perdue. Il ne peut être transformé en indemnité pour le vendeur en cas de rétractation régulière. La loi protège votre droit au remords.

En cas de refus, saisissez la chambre des notaires. La loi est de votre côté pour récupérer chaque euro versé. N’hésitez pas à faire valoir vos droits légitimes.

Spécificités de la copropriété et documents obligatoires

En copropriété, le démarrage de votre protection légale dépend de la transparence du dossier. Voici comment les pièces fournies influencent directement votre faculté de réflexion.

L’influence des pièces Alur sur le délai

La liste des documents requis est précise. Le pré-état daté et les diagnostics techniques sont cruciaux. Sans ces pièces annexées, le délai de dix jours ne peut pas commencer à courir légalement.

L’absence d’un seul document entraîne un report automatique. Le délai est alors suspendu. Il ne démarrera qu’une fois le dossier complet reçu officiellement par l’acquéreur.

La remise effective doit être totale. Les annexes doivent être jointes à l’acte signé. La loi impose cette information exhaustive pour éclairer réellement le consentement de l’acheteur.

Le carnet d’entretien et le diagnostic technique global

Ces documents révèlent l’état réel de l’immeuble. Ils sont indispensables pour votre analyse. Ils permettent d’anticiper les futurs travaux lourds déjà votés en assemblée générale.

Une découverte tardive de charges importantes change la donne. Cela peut motiver une rétractation légitime. L’acheteur doit impérativement connaître le montant des appels de fonds à venir.

L’information précontractuelle est devenue un pilier central. La loi Alur a renforcé cette étape protectrice. Une mauvaise information sur la copropriété fragilise l’engagement et permet souvent de sortir de la vente.

La purge du délai après complétion du dossier

Une nouvelle notification devient nécessaire si des pièces manquent. On renvoie alors un courrier recommandé. Cela déclenche un nouveau délai de rétractation de dix jours complets.

Sécuriser la purge est une mission clé. Le notaire doit s’assurer que l’acheteur a bien tout reçu. C’est la condition sine qua non pour valider la vente définitivement.

Prévenir les litiges passe par une vérification rigoureuse des documents. L’absence des procès-verbaux d’assemblée générale constitue une faute grave. Ces comptes-rendus permettent d’anticiper d’éventuels troubles de voisinage ou des tensions au sein de la résidence.

Pourquoi certains biens sont exclus du droit de rétractation ?

Le cadre protecteur des dix jours ne couvre pas toutes les signatures. En effet, la nature du bien ou le statut de l’acheteur peuvent annuler cette garantie légale.

Le cas particulier des terrains à bâtir

Pour une parcelle isolée hors lotissement, le délai de rétractation ne s’applique pas. L’acheteur est engagé dès la signature de la promesse de vente. Soyez donc certain de votre choix.

Concernant les terrains en lotissement, une protection spécifique existe souvent. Elle dépend toutefois de l’obtention d’un permis d’aménager par le vendeur. Vérifiez bien le règlement.

Pensez à insérer des conditions suspensives personnalisées dans votre contrat. Sans droit de rétractation légal, ces clauses deviennent votre seule protection contre les imprévus. Elles permettent de sécuriser votre projet de construction.

L’exclusion des acquéreurs via une SCI

Une personne morale est souvent considérée comme un professionnel de l’immobilier. La signature par une SCI classique annule généralement la protection des dix jours. L’engagement devient alors immédiat et définitif.

Certaines SCI familiales conservent ce droit si l’objet est strictement patrimonial et lié à l’habitation. Vous pouvez consulter les détails sur le droit de rétractation pour une SCI. L’usage du bien détermine ici votre sécurité.

Soyez vigilant lors du montage juridique de votre opération. Acheter en société demande une réflexion plus approfondie avant de signer l’avant-contrat. Le risque professionnel change radicalement la donne contractuelle.

Locaux commerciaux et investissements mixtes

Les bureaux ou boutiques n’offrent aucune possibilité de rétractation légale. La loi protège exclusivement l’usage d’habitation. L’activité économique ou commerciale ne bénéficie pas de ce filet de sécurité.

Si vous achetez un local avec logement, la situation est complexe. Les tribunaux analysent l’usage prédominant du bien immobilier pour trancher. Tout dépend de la destination principale des surfaces acquises.

La jurisprudence est rigoureuse sur l’application de ces exclusions. Pour les aspects professionnels, informez-vous sur la résiliation de bail commercial afin d’anticiper vos obligations. Une interprétation stricte des textes est toujours privilégiée.

Différences entre rétractation et conditions suspensives

Après avoir signé votre avant-contrat, il est fondamental de bien distinguer la période de réflexion initiale des protections contractuelles qui s’appliquent sur le long terme.

L’obtention du prêt comme garantie de sortie

La rétractation dure 10 jours calendaires. Le prêt demande souvent 45 à 60 jours. Ce sont deux protections juridiques qui se succèdent chronologiquement.

Justifier le refus est obligatoire. Pour annuler via le prêt, vous devez produire des attestations bancaires. La liberté de choix n’existe plus passé les 10 jours.

La rétractation est discrétionnaire et totalement gratuite. La condition de prêt est une sécurité technique complexe. Elle reste soumise à la diligence et à la bonne foi de l’acquéreur.

Les clauses d’urbanisme et de vente de bien

Le permis de construire est crucial. Si vous achetez pour rénover, cette clause est vitale. Elle permet de sortir du contrat si la mairie refuse vos travaux.

La revente préalable est une option. Conditionner l’achat à la vente de votre propre logement est possible. C’est une sécurité majeure pour la gestion de votre budget global.

Ces garanties doivent être écrites avec précision. Elles permettent notamment le remboursement du dépôt de garantie en cas d’annulation justifiée par la non-réalisation d’une condition.

Les risques d’une annulation hors délais légaux

La rupture a un coût réel. Après 10 jours, annuler sans motif valable coûte cher. La clause pénale prévoit souvent une indemnité de 10% du prix de vente.

Le vendeur conserve généralement l’indemnité d’immobilisation. C’est la sanction financière directe d’un désistement tardif. Un retrait injustifié ne permet pas de récupérer les sommes versées.

L’exécution forcée est un risque juridique. Le vendeur peut vous poursuivre au tribunal. Un juge peut exiger la vente forcée du bien si vous refusez de signer l’acte final.

Sécuriser votre avant-contrat avec l’aide d’un professionnel

Après avoir compris que la promesse de vente immobilière : quel est le délai de rétractation légal ? est une question de protection, l’étape suivante consiste à s’entourer d’experts pour verrouiller l’opération.

L’expertise du notaire dans la rédaction

Le notaire procède à une relecture minutieuse des clauses contractuelles. Il s’assure que le contrat respecte un équilibre juste. Son intervention protège les droits de chaque signataire avec une impartialité totale.

Cet officier analyse les diagnostics techniques et les titres de propriété. Il vous informe sur l’existence de servitudes ou de charges occultes. Ces vérifications évitent les mauvaises surprises après la signature.

Le notaire agit avec neutralité, loin de tout intérêt commercial. Il garantit la sécurité juridique. C’est un conseil précieux pour l’acheteur qui souhaite s’engager sereinement dans son projet.

La responsabilité de l’agent immobilier

L’agent immobilier a un devoir d’information envers vous. Il doit expliquer clairement vos droits et obligations. Il est notamment responsable de la bonne compréhension de votre délai de rétractation de dix jours.

Cet intermédiaire gère souvent la notification officielle des documents. Il doit utiliser les formes légales, comme la lettre recommandée, pour purger le délai. Cette procédure est indispensable pour valider l’engagement des parties.

En cas d’erreur de procédure, sa responsabilité civile professionnelle est directement engagée. Cela constitue une sécurité supplémentaire pour l’acquéreur particulier. Vous bénéficiez ainsi d’une garantie contre les éventuelles défaillances de rédaction.

Points de vigilance avant la signature finale

Vérifiez toujours la validité des diagnostics immobiliers fournis. Assurez-vous que les documents, comme l’état des risques, ne sont pas périmés. Un diagnostic plomb ou amiante trop ancien peut invalider la notification légale.

Réalisez une visite de contrôle juste avant la signature de l’acte final. Vérifiez que l’état du logement est identique à celui de la promesse. Il est important de s’assurer qu’aucun sinistre n’est survenu entre-temps.

Si vous manquez de temps pour le financement, demandez une prorogation amiable. Un accord écrit entre les parties peut prolonger les délais initiaux. Cela permet parfois de sauver une vente en cas d’imprévu.

En maîtrisant le fonctionnement de la promesse de vente et son délai de rétractation de 10 jours, vous sécurisez votre acquisition immobilière. Notifiez simplement votre décision par lettre recommandée pour récupérer vos fonds sans frais. Avancez sereinement vers la signature de votre acte authentique définitif.

FAQ

Quel est le délai légal pour se rétracter après la signature d’une promesse de vente ?

Depuis la loi Macron de 2015, vous disposez d’un délai de 10 jours calendaires pour revenir sur votre décision d’achat. Ce droit est d’ordre public, ce qui signifie qu’aucune clause du contrat ne peut vous le retirer ou le réduire.

Ce délai concerne uniquement les acquéreurs non professionnels pour des biens destinés à l’habitation. Il vous permet de réfléchir sereinement à votre engagement sans avoir à fournir de motif ni à supporter de frais de dossier ou de pénalités financières.

Comment se calcule précisément le point de départ des 10 jours ?

Le décompte commence à minuit le lendemain de la première présentation de la lettre recommandée notifiant l’acte, ou le lendemain de sa remise en main propre par un professionnel (notaire ou agent immobilier). Le jour de la signature ou de la réception du courrier ne compte donc pas.

Comme il s’agit de jours calendaires, les samedis, dimanches et jours fériés sont inclus dans le décompte. Toutefois, si le dixième et dernier jour tombe un samedi, un dimanche ou un jour férié, le délai est automatiquement prolongé jusqu’au premier jour ouvrable suivant à minuit.

Quelle est la procédure à suivre pour annuler mon engagement ?

Pour que votre rétractation soit juridiquement valable, vous devez impérativement notifier le vendeur ou son mandataire par lettre recommandée avec accusé de réception (LRAR). C’est la date d’expédition de votre courrier, attestée par le cachet de la poste, qui fait foi pour prouver que vous avez agi dans les temps.

Votre courrier doit être simple et direct : il suffit d’indiquer votre volonté de vous rétracter en rappelant les références du bien et de la promesse signée. Vous n’avez aucune obligation de justifier votre choix ou d’expliquer les raisons de votre désistement auprès du vendeur ou du notaire.

Sous quel délai vais-je récupérer mon dépôt de garantie ?

Une fois votre rétractation notifiée, les sommes que vous avez versées lors de la signature, comme l’indemnité d’immobilisation, doivent vous être intégralement restituées. La loi impose au professionnel détenteur des fonds un remboursement dans un délai maximal de 21 jours à compter du lendemain de votre rétractation.

Cette restitution doit être totale. Aucun frais, qu’il s’agisse de commissions d’agence ou de frais de rédaction d’acte, ne peut être prélevé sur cette somme. Votre argent est protégé par le compte séquestre du notaire, garantissant une sécurité financière totale durant cette étape.

Le vendeur dispose-t-il également d’un droit de rétractation ?

Non, le droit de rétractation est une protection exclusivement réservée à l’acheteur. Dès que le vendeur signe la promesse de vente, il est définitivement engagé envers vous. Il ne peut pas changer d’avis, même s’il reçoit une offre supérieure d’un autre acquéreur durant les 10 jours de votre délai de réflexion.

Si le vendeur tentait de se retirer de la transaction sans motif légal après la signature, vous seriez en droit de demander l’exécution forcée de la vente devant les tribunaux ou de réclamer des dommages et intérêts pour le préjudice subi.

Pourquoi le délai de rétractation ne s’applique-t-il pas aux SCI ?

En principe, le droit de rétractation protège l’acquéreur particulier non professionnel. Lorsqu’un achat est effectué via une Société Civile Immobilière (SCI), l’acquéreur est considéré comme un professionnel, ce qui exclut d’office l’application du délai de 10 jours, sauf si l’objet social de la SCI est strictement patrimonial et familial.

De la même manière, ce droit ne s’applique pas pour l’achat de locaux commerciaux, de bureaux ou de terrains à bâtir situés hors lotissement. Il est donc essentiel de bien définir votre structure d’achat avant la signature, car cela modifie directement l’étendue de votre protection légale.